Shuningdek qarang

06.11.2024 10:24

06.11.2024 10:24Опросы показывают напряженную борьбу, Трамп лидирует на рынках ставок. Акции, связанные с Трампом, демонстрируют большие колебания. Palantir взлетает после результатов. Доллар растет, доходность казначейских облигаций достигла четырехмесячных максимумов. Фьючерсы на акции США подскочили, европейские фьючерсы упали.

Американские фондовые рынки во вторник продемонстрировали стремительный рост, поддержанный широкомасштабным ралли, после выхода данных, свидетельствующих об устойчивом состоянии экономики. Однако инвесторы готовятся к возможным колебаниям на этой неделе — напряженная предвыборная гонка в США уже стартовала, и результаты могут оказать влияние на рынки.

Согласно отчету Института управления поставками, индекс деловой активности в секторе услуг США в октябре вырос до отметки 56,0, достигнув максимума с августа 2022 года. Предыдущий показатель составлял 54,9, а прогноз экономистов находился на уровне 53,8. Эти данные укрепили уверенность инвесторов в том, что экономика способна выдерживать вызовы, несмотря на неопределенность.

Предвыборная гонка между экс-президентом Дональдом Трампом и демократом Камалой Харрис остается крайне напряженной. Опросы показывают, что исход слишком непредсказуем, чтобы можно было с уверенностью прогнозировать победителя. При этом шансы Трампа, согласно рыночным ставкам, несколько улучшились, что для инвесторов служит косвенным предвыборным индикатором.

«Рынок внимательно оценивает возможные сценарии исхода выборов», — прокомментировал Роб Хаворт, старший инвестиционный стратег U.S. Bank Wealth Management. Он подчеркнул, что рынки акций и облигаций также пристально следят за судьбой Конгресса: базовые прогнозы склоняются к разделенному правительству, но из-за высокой конкуренции возможно любое развитие событий.

С такими неустойчивыми перспективами предстоящая неделя обещает стать одной из самых волатильных для рынка в этом году.

Индексы на Уолл-стрит продолжили уверенный рост, поднимаясь к новым максимумам во вторник. S&P 500 прибавил 70,42 пункта (+1,23%), закрывшись на уровне 5 783,11 пункта. Технологически ориентированный Nasdaq Composite поднялся на 259,19 пункта (+1,43%), достигнув отметки 18 439,17, а индекс Dow Jones завершил сессию ростом на 431,42 пункта (+1,04%), достигнув 42 227,74.

На фоне позитивной динамики фондовых индексов на рынках облигаций и валют наблюдались резкие колебания. Доходность 10-летних казначейских облигаций США подскочила на 10 базисных пунктов, достигнув 4,366%, но затем несколько снизилась благодаря успешному аукциону, завершив день с небольшим откатом.

Фондовые рынки во вторник избегали прежних колебаний благодаря оптимистичным прогнозам относительно «мягкой посадки» экономики. Поддержку этому настроению оказали высокие корпоративные доходы, низкие процентные ставки и стабильный рынок труда, что позволило рынкам сохранить устойчивость.

Данные показали, что торговый дефицит в сентябре достиг рекордного за последние два с половиной года уровня. Усиление внутреннего спроса привело к увеличению импорта, в то время как компании, опасаясь роста тарифов при возможном возвращении Трампа, поспешили закупиться товарами заранее.

Хотя индекс волатильности CBOE, известный как «индикатор страха» Уолл-стрит, снизился с недавнего двухмесячного пика в 23,42, он все еще оставался выше своей долгосрочной отметки в 19,46.

Рынок показал значительный подъем, благодаря уверенной динамике промышленных компаний и производителей потребительских товаров вторичного потребления, которые стали драйверами роста индекса S&P 500. Эти секторы демонстрируют стабильное восходящее движение, укрепляя позиции инвесторов на фоне политических и экономических неопределенностей.

Инвесторы внимательно следят за выборами в Конгресс, которые определят политический ландшафт на ближайшие годы. Ожидаемый раскол в правительстве, по мнению аналитиков, может существенно ограничить возможности президента реализовать крупные реформы, что, в свою очередь, влияет на предсказуемость экономической политики и инвестиционного климата в США.

Некоторые акции, воспринимаемые как индикатор поддержки бывшего президента Дональда Трампа, испытали значительные колебания. В частности, акции компании Trump Media & Technology Group поднимались на 18,64% и затем падали на 8,42%, несколько раз приостанавливаясь из-за резких скачков. Эти колебания отражают настроения рынка и сильную реакцию на новости о возможном возвращении Трампа.

Криптовалютные активы также ощутили рост, следуя за укреплением биткоина, который поднялся примерно на 4%. Поддержка Трампа, который позиционирует себя как сторонника криптоиндустрии, подстегнула интерес к криптовалютам, создавая импульс для связанных с ними акций.

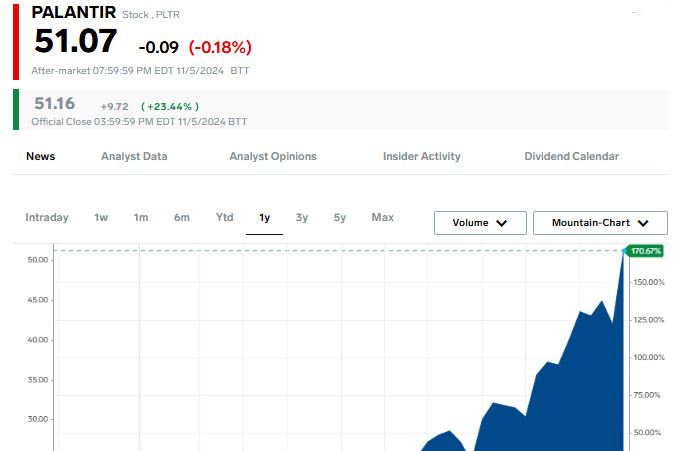

Акции Palantir, известной компании по анализу данных, взлетели до рекордного уровня, когда компания третий раз подряд повысила свой годовой прогноз по выручке. Инвесторы проявили сильный интерес к акции, что отразило доверие к ее стабильному росту на фоне увеличения спроса на услуги в сфере обработки данных.

Федеральная резервная система готовится озвучить очередное политическое заявление в четверг. Хотя рынок почти полностью учитывает возможное снижение процентной ставки на 25 базисных пунктов, будущее смягчение денежно-кредитной политики остается неопределенным ввиду силы американской экономики, что добавляет интриги и влияет на настроения инвесторов.

На утренних торгах в Азии фьючерсы на американские акции и доллар показали рост, так как инвесторы делают ставки на победу республиканца Дональда Трампа на выборах в США. Несмотря на то что исход гонки еще не определен, рынки воспринимают возможность его победы как возможный драйвер роста.

В политической арене Трамп укрепил свои позиции, выиграв спорные штаты Северная Каролина и Джорджия. Эти победы приближают его к ошеломляющему возвращению на политическую арену спустя четыре года после ухода из Белого дома, что добавляет дополнительную напряженность и интерес к результатам этой выборной кампании.

Фьючерсы на американские индексы S&P 500 и Nasdaq во вторник подскочили более чем на 1%, на фоне ожиданий налоговых льгот и снижения корпоративных регуляций, которые могут стать частью экономической программы Дональда Трампа. Оптимизм на Уолл-стрит подкрепляется надеждой на улучшение условий для бизнеса и потенциальное оживление экономики.

Европейские рынки отреагировали более сдержанно. Политика Трампа, особенно в части тарифов, вызывает обеспокоенность среди европейских инвесторов, поскольку ее реализация может поставить под угрозу экспорт из стран ЕС. Фьючерсы EUROSTOXX 50 снизились на 0,61%, немецкий DAX — на 0,55%, а британский FTSE сохранил прежние позиции.

Доходность американских казначейских облигаций достигла четырехмесячных максимумов, отражая растущий интерес к ним на фоне высоких шансов Трампа на победу. Согласно прогнозу свингометра The New York Times, вероятность его успеха составляет 93%, что заметно усилило активность инвесторов на долговом рынке.

Налоговые и тарифные инициативы Трампа: возможные последствия для инфляции и доллара

Эксперты предполагают, что планы Трампа, включающие ужесточение иммиграционной политики, снижение налогов и введение масштабных тарифов, могут повысить инфляционное давление и увеличить доходность облигаций. В отличие от программы Харрис, которая склоняется к умеренной экономической политике, подход Трампа может оказать сильное влияние на стоимость заимствований и рост доллара.

Хотя рынки по-прежнему уверены в снижении ставки ФРС на 25 базисных пунктов в четверг, фьючерсы на ставку в следующем году немного опустились, а декабрьский контракт снизился на 9 пунктов. Политические и экономические перспективы остаются неопределенными, что вызывает осторожный настрой среди участников рынка в ожидании дальнейших решений регуляторов.

С поступлением первых данных, хоть и без существенных сюрпризов, наблюдаются знаковые изменения на рынках. Доходность казначейских облигаций поднимается, доллар укрепляется, а биткоин демонстрирует рост, что характерно для рыночной реакции на кандидатуру Трампа, отметил Брайан Якобсен, главный экономист Annex Wealth Management.

Доходность 10-летних казначейских облигаций достигла нового четырехмесячного пика, поднявшись до 4,471% и преодолев предыдущий максимум в 4,388%. Краткосрочные двухлетние облигации также подросли, достигнув уровня 4,312% по сравнению с 4,189% на закрытии в Нью-Йорке.

По мнению Арнима Хольцера, глобального макростратега из Easterly EAB Risk Solutions, оба кандидата демонстрируют склонность к активной финансовой политике, мало напоминая фискальных консерваторов. «Они готовы задействовать фискальные ресурсы для экономических стимулов», — отметил Хольцер. Однако ключевым вопросом остается, получат ли кандидаты полный мандат. «При отсутствии абсолютной победы фискальные меры будут ограничены, что позитивно скажется на облигационном рынке», — добавил он.

На азиатских рынках наблюдаются разнонаправленные тенденции: общий индекс акций Азиатско-Тихоокеанского региона MSCI снизился на 0,68%, в то время как японский Nikkei вырос на 2,4%. Такой рост Nikkei был обусловлен ослаблением иены, что поддержало оптимизм инвесторов в Японии.

Во вторник доллар США продемонстрировал значительный рост, увеличив свой индекс на 1,6% и достигнув отметки 105,19 — самого крупного дневного подъема с начала 2023 года. Евро, который ранее укрепился до месячного максимума в $1,0937, резко упал на 1,57%, опустившись до $1,0757.

По отношению к японской иене доллар также укрепился на 1,37%, достигнув уровня 153,68 иены, еще более удаляясь от недавнего минимума в 151,34. В паре с офшорным юанем доллар вырос на 1,15%, достигнув 7,1801 юаня, что спровоцировало действия китайских банков, которые, по сообщениям, начали продавать доллары для стабилизации национальной валюты. Китайская экономика остается под давлением торговых рисков, а юань демонстрирует повышенную волатильность относительно доллара.

Биткоин взлетел на 8,54%, установив новый максимум в $75 060. Считается, что возможная поддержка Трампом криптовалютного сектора также играет свою роль в интересе к цифровым активам, что подогревает рынок и создает мощный восходящий тренд.

Китайские фондовые рынки продемонстрировали рост, приблизившись к месячным максимумам. Инвесторы находятся в ожидании предстоящей встречи политического руководства в Пекине, на которой могут быть приняты меры по рефинансированию и дополнительному финансированию местных органов власти. Индекс голубых фишек CSI300 в последний раз зафиксировался с увеличением на 0,2%, что отражает осторожный оптимизм рынка относительно возможных экономических стимулов.

На рынке драгоценных металлов цены на золото продемонстрировали небольшую коррекцию, снизившись на 0,16% и достигнув отметки $2 739,16 за унцию. Этот откат следует за недавним рекордным пиком в $2 790,15, что указывает на некоторую волатильность, обусловленную колебаниями валютного рынка и ростом доллара.

Резкое укрепление доллара США оказало давление на сырьевые рынки, делая нефть и другие товары более дорогими для держателей других валют. Американская сырая нефть потеряла $1,05 и торгуется по $70,93 за баррель, в то время как нефть марки Brent подешевела на $1,14, опустившись до $74,41. Укрепление доллара продолжает сказываться на стоимости ключевых ресурсов, что заставляет инвесторов проявлять осторожность на фоне изменения динамики цен.

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.