Дивіться також

18.12.2024 13:40

18.12.2024 13:40

Американський фондовий ринок завершив торги у вівторок на негативній території, а індекс Dow Jones Industrial Average опустився вже дев'яту сесію поспіль. Така динаміка відображає обережність інвесторів, які очікують заяви Федеральної резервної системи (ФРС) щодо подальшої монетарної політики.

За даними за листопад, роздрібні продажі у США зросли швидше від прогнозів. Одним із ключових чинників став помітний приріст купівлі автомобілів. Цей показник свідчить про стабільність базового економічного імпульсу, попри збереження інфляційного тиску.

У середу інвестори очікують заяви ФРС, яка, найімовірніше, підтвердить зниження процентної ставки на 25 базисних пунктів. Однак ключовим моментом стане оновлений економічний прогноз та коментарі голови ФРС Джерома Пауелла. Ці дані допоможуть зрозуміти, наскільки рішуче центральний банк налаштований знижувати ставки у 2025 році.

Економічна ситуація, попри поточні виклики, демонструє стійкість. Інфляція залишається на підвищеному рівні, що може змусити ФРС проявляти обережність у темпах пом'якшення монетарної політики. Також інвестори враховують перспективи стимулювальних заходів з боку нової адміністрації Трампа, які можуть спровокувати подальше зростання цін.

На тлі сильної економіки та інфляційних ризиків, що зберігаються, ФРС необхідно знайти баланс між підтримкою економічного зростання та контролем за ціновою стабільністю.

У вівторок американські фондові індекси продемонстрували негативну динаміку:

Попри те що індекс Nasdaq у понеділок оновив рекордні максимуми, а S&P 500 демонструє дивовижне зростання на 27% з початку року, Dow Jones продовжує перебувати під тиском. Дев'ятий день поспіль падіння став найтривалішим періодом зниження з лютого 1978 року.

Дохідність скарбничих облігацій упродовж дня залишалася нестабільною, відображаючи занепокоєність інвесторів очікуваним «яструбиним» заявленням ФРС. Очікуване зниження процентних ставок може супроводжуватися сигналами про подальший обережний підхід.

Майже всі 11 ключових секторів S&P 500 завершили день у червоній зоні. Лідером падіння став промисловий сектор (.SPLRCI), що втратив 0,9%. Однак сектор споживчих товарів виділився на загальному тлі, продемонструвавши зростання на 3,6%.

Основний внесок у зростання сектору внесли акції Tesla (TSLA.O), які підскочили завдяки покращеним прогнозам від Mizuho та Wedbush. Обидва аналітичні агентства підвищили цільову вартість акцій компанії до $515, що значно вище попередніх рівнів.

Індекс волатильності CBOE (.VIX), відомий як «індикатор страху» Волл-стріт, вперше за три тижні перевищив рівень 15, закрившись на позначці 15,87. Це найвищий показник з 21 листопада.

Акції індексу Russell 2000 (.RUT), що представляють компанії малої капіталізації, знизилися на 1,2%. Такі компанії традиційно сильніше реагують на зміни процентних ставок, що посилює їхню вразливість у поточних ринкових умовах.

Фінансові ринки продовжують демонструвати нестабільність, підігріту очікуваннями рішень ФРС. Інвестори уважно стежать за сигналами про майбутній курс монетарної політики, що створює додаткову нервозність на торгах.

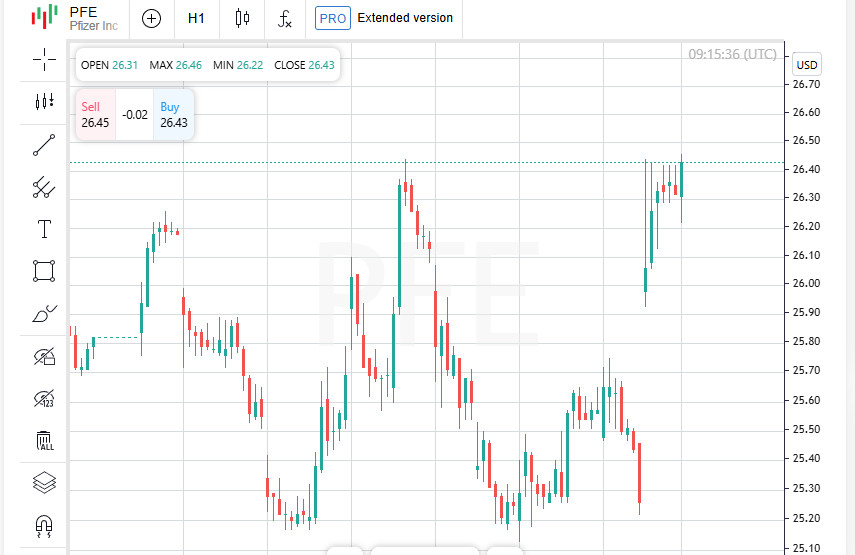

Акції компанії Pfizer (PFE.N) підскочили на 4,7% після публікації прогнозів прибутку на 2025 рік. Попри обережні очікування ринку, результати виробника ліків виявилися повністю відповідними прогнозам аналітиків з Волл-стріт, що викликало позитивну реакцію інвесторів.

На Нью-Йоркській фондовій біржі (NYSE) кількість акцій, що завершили день зниженням, майже втричі перевищила кількість зростальних (співвідношення 2,77 до 1). На Nasdaq картина була менш драматичною, але все ж перевага залишалася на боці падіння – 1,79 до 1.

Ринок продовжує демонструвати розбіжність у настроях інвесторів:

Такі дані свідчать про нестабільність і подвійність у настроях інвесторів, коли одні активи досягають рекордних значень, а інші перебувають під значним тиском.

Обсяг торгів на американських біржах у вівторок склав 16,17 млрд акцій, що помітно вище середнього показника за останні 20 торгових днів (14,11 млрд акцій). Таке зростання активності відображає напруженість у передчутті рішення Федеральної резервної системи.

Криптовалютний ринок також не залишився осторонь: біткоїн оновив свої рекордні максимуми. У той самий час дохідність скарбничих облігацій США залишилася на стабільних рівнях, що вказує на стриманість інвесторів перед очікуваним «яструбиним зниженням» ставок від ФРС.

Dow Jones Industrial Average завершив дев'яту сесію поспіль із негативною динамікою, що є найдовшою серією втрат з 1978 року. Цей затяжний спад продовжує нагадувати ринку про труднощі, з якими стикаються його блакитні фішки.

Пол Нолті, старший стратег і консультант з управління активами Murphy & Sylvest, охарактеризував поточну ситуацію на ринку як «тимчасову передишку». За його словами:

«Ринок коливається біля історичних максимумів, але ми спостерігаємо розбіжність між акціями зростання та вартості, а також між великими й малими компаніями. Ці ж тенденції були актуальні на початку року й знову проявляються у останні торгові дні 2024 року».

Фінансовий ринок зараз перебуває у точці балансу між невизначеністю у монетарній політиці та надіями на подальше зростання. Інвестори уважно стежать за підсумками засідання ФРС, щоб визначити подальшу стратегію.

Цього тижня стало ключовим для світової грошово-кредитної політики: окрім Федеральної резервної системи США, засідання проведуть центральні банки Японії, Великої Британії, Швеції та Норвегії.

Ці рішення, у поєднанні з підсумками засідання ФРС, матимуть значний вплив на глобальні фінансові ринки, задаючи напрямок руху на найближчі місяці.

Члени Федерального комітету з операцій на відкритому ринку (FOMC) у вівторок розпочали дводенне засідання, яке завершиться в середу. Більшість експертів і учасників ринку погоджуються з думкою, що регулятор знизить базову ставку на 25 базисних пунктів.

Проте не лише саме зниження ставки стане важливою подією. Інвестори очікують публікації супровідного документа — Резюме економічних прогнозів (SEP). Цей звіт може пролити світло на плани ФРС на найближчий рік, особливо в контексті високої інфляції й міцних економічних даних, що дозволяють зберігати жорсткість монетарної політики.

Роберт Павлік, старший портфельний менеджер Dakota Wealth, вважає, що поточне зниження ставки ФРС — це крок, продиктований як ринковими очікуваннями, так і власними зобов'язаннями регулятора.

«Зниження ставки зараз вже закладене у цінах. ФРС повинна була діяти в рамках своїх раніших обіцянок, зважаючи на ринковий консенсус», — зазначив він.

Далі, за словами Павліка, ФРС, швидше за все, зробить паузу у діях, щоб дочекатися чіткіших сигналів щодо уповільнення інфляції.

Рішення центробанків США та інших країн зададуть напрямок глобальній економіці на тлі зростальних побоювань щодо нестабільності цін та розриву у темпах зростання між розвиненими й країнами, що розвиваються.

Інвестори у всьому світі уважно стежать за підсумками цих засідань, розуміючи, що зараз формуються умови, які визначать динаміку ринків і стратегію монетарної політики у 2025 році.

Останній звіт щодо роздрібних продажів у США перевершив прогнози аналітиків, демонструючи стійкість американської економіки. Цей показник підтверджує, що споживчі витрати продовжують залишатися рушійною силою зростання, попри інфляційний тиск та жорсткішу монетарну політику.

Водночас Китай, друга за величиною економіка світу, показав помітне послаблення роздрібних продажів. Ці слабкі дані стали тривожним сигналом для глобальних ринків, підкреслюючи, що відновлення попиту в Китаї стикається з серйозними перешкодами.

Контраст між стійкістю американських споживачів та уповільненням попиту в Китаї посилює побоювання щодо дисбалансів у глобальній економіці. Якщо внутрішній попит у США й надалі підтримуватиме зростання, це може частково компенсувати ослаблення світового попиту. Однак довгострокові перспективи залежать від відновлення азійських ринків.

Експерти попереджають, що поточна ситуація вимагає від світових центробанків виваженого підходу, адже сильні дані в одних регіонах не здатні повністю нейтралізувати негативні тенденції в інших.

Європейські фондові індекси у вівторок досягли двотижневих мінімумів. Найбільше падіння спостерігалося в енергетичному та медичному секторах, які опинилися під тиском через очікування рішень центральних банків та слабкі економічні дані з Китаю.

Слабкі дані з Китаю, ключового драйвера попиту, посилили побоювання щодо глобального економічного зростання, що вплинуло на настрої інвесторів у всьому світі.

Ринок облігацій США також відреагував обережністю. Дохідність 10-річних скарбничих облігацій знизилася до 4,395%, відступивши від тритижневого максимуму, зафіксованого напередодні.

Ці рухи відображають очікування учасників ринку, пов'язані із засіданням ФРС США, яке може стати ключовою подією тижня.

Цього тижня глобальні ринки перебувають у напрузі через очікування рішень ФРС США, Банку Англії та інших регуляторів. Тим часом негативні дані з Китаю лише посилюють невизначеність, додаючи тиску на волатильні ринки.

Інвестори уважно стежитимуть за подальшими заявами центральних банків, які можуть пролити більше світла на майбутню монетарну політику в умовах ослаблення світового попиту.

Американська валюта продемонструвала незначне зростання проти кошика світових валют після публікації даних про роздрібні продажі, які перевищили прогнози. Це зміцнило впевненість у тому, що економіка США зберігає імпульс зростання. Водночас учасники ринку продовжують оцінювати можливість більш плавного зниження ставок ФРС у наступному році.

Біткоїн знову оновив рекордні максимуми на тлі зростального інтересу інвесторів і обговорень щодо створення стратегічного резерву біткоїнів у США, запропонованого обраним президентом Дональдом Трампом.

Ці коливання підкреслюють зростальну роль криптовалют у світовій економіці, хоча волатильність залишається значною.

Світові ціни на нафту знизилися у відповідь на слабкі економічні дані з Німеччини та Китаю, що посилило побоювання щодо уповільнення світового попиту.

Ці дані знову ставлять під сумнів збалансованість світового ринку нафти, де перспективи відновлення попиту стикаються з економічною нестабільністю.

Ціни на золото знизилися, оскільки зміцнення долара та очікування помірного зниження ставок ФРС наступного року зменшили привабливість металу як захисного активу.

Ситуація на ринку металів залишається тісно пов'язаною з динамікою американської валюти, що робить золото чутливим до змін у політиці ФРС.

Фінансові ринки демонструють змішану динаміку: зростання долара та криптовалют супроводжується падінням цін на нафту й золото. На тлі тривалої невизначеності у світовій економіці інвестори продовжують стежити за політикою центральних банків та ключовими економічними індикаторами.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.