�������� �����

25.11.2024 08:46

25.11.2024 08:46

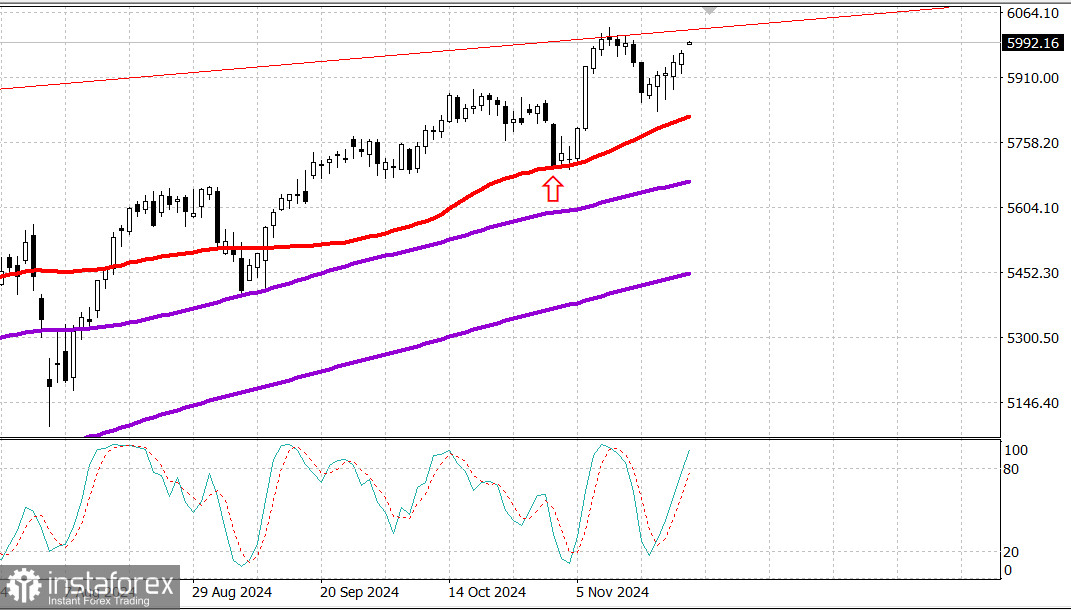

S&P500

����� 25.11

����� ���. ������ ������� ������.

������� ������� ��� �� �������� � �������: ��� +1.0%, NASDAQ +0.2%, S&P500 +0.4%, S&P500 5969, �������� 5700 - 6100.

�������� ����� �������� ������, �������� �� ������ ������. ����� �������� �� �������������� ��������, ������� ������� � �������� �������� �������� � ������ �� 1,7% �� 4,5% � ������� �������.

��� � � �������, ����� �������� � ������� �������������� ��������� �� ����� � �����, ��� ���� ������� ����������������� � ����� �������� � ����� � ������� ��������������, � ����� � ������ �������, ������� ������� �� ����� �������� � ����-��������������.

������ S&P 500, ���������� �� �������� �������������, �������� �� 0,4%, � ��������������� ������ S&P 500 �������� ������ �� 0,8%. ���� �������� �������� � �������� 3 � 1 �� NYSE � � �������� ���� 2 � 1 �� Nasdaq.

������� �������������� ���������� �������� 25 �� 30 ����������� ������� Dow, � ����� ������ �������� �� ������� S&P 500.

������ ��������������� ������� (+1,2%) ����������������� ���� �� ���� �������� � �������� ��������� ��������. Ross Stores (ROST 146,09, +3,13, +2,2%) � Gap (GAP 24,87, +2,83, +12,8%), �� ���������� ����������� �������, ��������� ���� ����� ���������� ����������� �����������.

� ������ �������, ������ ����� ����� (-0,7%) ��� ����� �� ������ �������� ���, ���������� ������� Meta Platforms (META 559,14, -3,95, -0,7%) � Alphabet (GOOG 166,57, -2,67, -1,6%).

��������� ������������ �� ��������� � ���, ��� �������� OpenAI, �������������� Microsoft � �������� ChatGPT, ������������� ����������� ���������� ������������ ��������, ������� ������������ ����� �������� ������������ ������ �������� Chrom.

����� ��������, ��������� � ���������, ����� ��������� ������� �������� �����, ������� ����, ��������� ��������� ����������� ������� �������������� �������� �������� � ������� 100 000 ��������, ��� ���� ������������ �������� ������ ��������� 99768 ��������.

��������� �������� � ���� ����� �������� Coinbase (COIN 304,64, +9,41, +3,2%) � MicroStrategy (MSTR 421,88, +24,60, +6,2%).

������������ ��������� ��������� ���������������� ����� ��������� ������ ������� ������������� ������.

������ ������� ���������� � ������� ����� ��� �� S&P �� ������ ������� ��������� ���������� � ������� �����. ���������������� PMI ��������� �����������, �� ����� ���������� �������, ��� � �������.

������������� �������� ������� ��������������� ���������� ������������ ������������ �� ������ �������� ������� �� 71,8 � 73,0 � ��������������� ������, �� ��� ��� ��� ���� �������������� ������������ �������� 70,5.

���������� 10-������ ��������� ��������� �� ��� �������� ������, �� 4,41%, � ���������� �� 2-������ ���������� ������� �� ��� �������� ������ � ��������� 4,37%.

� ������ ����:

Nasdaq Composite: +26.6%

S&P 500: +25.2%

S&P Midcap 400: +20.1%

Russell 2000: +18.7%

Dow Jones Industrial Average: +17.5%

����� ������������� ������:

S&P Global Manufacturing PMI ��� �� ������ � ��������������� ���������� 48,8; ����� 48,5

������ S&P Global US Services PMI � ��������������� ���������� 57,0; ����� 55,0

���������� ������ ��������������� ���������� ������������ ����� ������� � �������� ���������� 71,8 (��������� 73,0); ����� 73.0

�������� ����� �� ������ ����������� � ���, ��� ����� ������� ��������������� ���������� ���������� �������� �����������.

� ����������� �������������� ������������� ������ �� ��� �� �����.

����������: ����� ����� 74.60 ����. - ����� ��������� �� �������� ������.

�����: ����� ��� ����� �������� ����������� � ���������� ���� �, ��������, ������� ������� �������� ����� ��������. ������� ���������� �� ���� �������. ��� ������ �� ����� �������� ����� ����������� �������� �� ���������� �������� - ���������.

������� ������, ��� ������ ���������:

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.