Lihat juga

03.10.2024 07:54 AM

03.10.2024 07:54 AM

Indeks saham A.S. S&P 500 mengakhiri sesi dagangan Rabu hampir tidak berubah apabila saham teknologi berjaya mencatat kenaikan, namun pelabur tetap berhati-hati disebabkan risiko geopolitik di Timur Tengah serta jangkaan data pekerjaan A.S. yang kritikal dijangka keluar hujung minggu ini.

Kenaikan saham Nvidia sebanyak 1.6% memberikan sokongan kepada sektor teknologi S&P 500. Walau bagaimanapun, saham Tesla susut sebanyak 3.5% selepas pengeluar kenderaan elektrik itu melaporkan penghantaran kenderaan suku tahunan yang tidak memenuhi jangkaan pasaran.

Pelabur memantau perkembangan di Timur Tengah dengan teliti selepas Israel bersumpah untuk membalas serangan peluru berpandu Iran pada hari Selasa. Presiden A.S. Joe Biden menyatakan pada hari Rabu bahawa beliau tidak akan menyokong serangan Israel ke atas kemudahan nuklear Iran sebagai tindak balas kepada serangan itu dan menggesa Israel bertindak dengan "secara berpatutan."

Pada awal Rabu, data menunjukkan pekerjaan sektor swasta A.S. meningkat lebih daripada jangkaan pada bulan September, mencadangkan kekuatan berterusan dalam pasaran buruh. Namun begitu, pedagang tetap fokus kepada laporan gaji bukan perladangan yang akan diumumkan Jumaat, serta data tuntutan pengangguran hari Khamis, yang mungkin mempengaruhi jangkaan pasaran lebih lanjut.

Dengan pasaran berada dalam keadaan berjaga-jaga, sebarang kejutan data atau perkembangan geopolitik boleh menjadi pemangkin untuk turun naik dalam beberapa hari akan datang.

Indeks saham A.S. mengalami perubahan sedikit pada Rabu ketika pelabur bersedia untuk menghadapi gelombang laporan pendapatan dan keputusan Rizab Persekutuan yang akan datang. "Kita akan melihat laporan pekerjaan pada hari Jumaat, dan minggu depan musim pendapatan bermula," komen Michael O'Rourke, Pakar Strategi Pasaran Utama di JonesTrading di Stamford, Connecticut.

Dow Jones Industrial Average menambah 39.55 mata, atau 0.09%, untuk ditutup pada 42,196.52. S&P 500 meningkat 0.01%, dengan kenaikan hanya 0.79 mata untuk berakhir pada 5,709.54. Sementara itu, Nasdaq Composite naik sebanyak 14.76 mata, atau 0.08%, kepada 17,925.12.

Pasaran saham mengakhiri September dengan kenaikan kuat selepas Rizab Persekutuan secara tidak dijangka mengurangkan kadar faedah sebanyak 50 mata asas untuk menyokong pasaran buruh. Hasilnya, S&P 500 meningkat sebanyak 19.7% untuk tahun ini.

Kebarangkalian penurunan kadar lagi sebanyak 25 mata asas pada mesyuarat FOMC November kini meningkat kepada 65.7%, daripada 42.6% seminggu sebelumnya, menurut alat CME Group FedWatch.

JPMorgan Chase dan gergasi perbankan lain akan memulakan musim pendapatan suku ketiga pada 11 Oktober, menetapkan nada untuk S&P 500 yang lebih luas ketika pelabur mencari petanda kestabilan di tengah ketidaktentuan ekonomi.

Sementara itu, mogok melibatkan 45,000 pekerja pelabuhan yang telah menghentikan penghantaran di pelabuhan Pantai Timur dan Pantai Teluk memasuki hari kedua pada Rabu. Rundingan antara kesatuan dan majikan belum dijadualkan, menurut sumber.

Penganalisis di JPMorgan menganggarkan bahawa mogok tersebut menelan belanja ekonomi A.S. kira-kira $5 bilion sehari, memperhebatkan kebimbangan mengenai potensi gangguan rantaian bekalan.

Pasaran kekal tegang ketika pelabur menunggu perkembangan selanjutnya yang berpotensi mempengaruhi pendapatan korporat dan aliran ekonomi yang lebih luas.

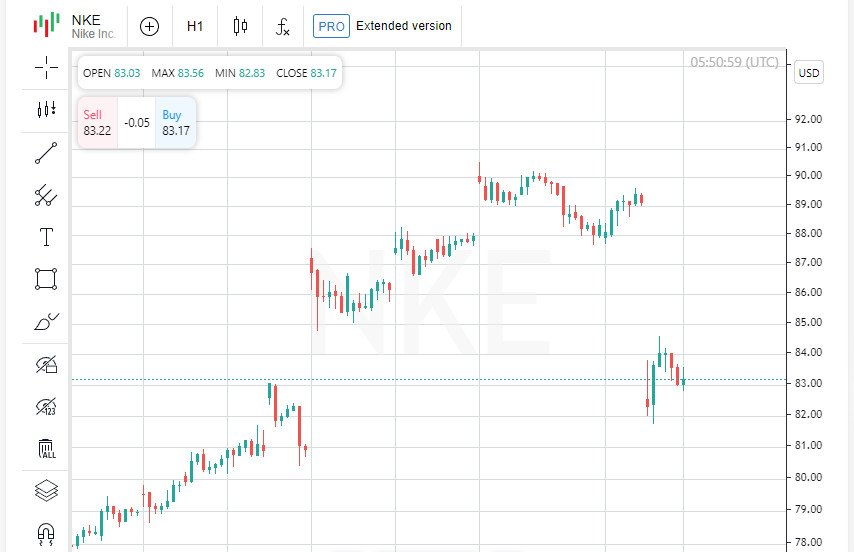

Saham Nike mengalami penurunan ketara sebanyak 7% pada hari Rabu setelah gergasi pakaian sukan tersebut menarik balik sasaran hasil tahunan mereka, meninggalkan pelabur kebingungan atas garis masa pemulihan syarikat di bawah CEO baharu, Elliott Hill.

Selain daripada menarik semula ramalan pendapatannya, Nike juga membatalkan hari pelaburannya yang dijadualkan pada 19 November. CFO syarikat, Matthew Friend, menjelaskan bahawa keputusan tersebut akan memberikan Hill "fleksibiliti yang diperlukan untuk mengkaji strategi dan trend perniagaan Nike," yang memberi petunjuk kepada kemungkinan penstrukturan semula.

Pada masa ini, nisbah harga kepada pendapatan hadapan (forward price-to-earnings ratio) Nike adalah 27.98, berbanding 27.08 untuk Deckers dan 35.14 untuk Adidas. Walaupun mengalami penurunan baru-baru ini, saham Nike, yang diniagakan pada $82, masih pulih sebanyak 10% sejak pengumuman pelantikan Hill pada bulan September.

CEO peruncit British JD Sports menyatakan keyakinan terhadap Hill, dengan menyatakan, "Ia bagus untuk mempunyai seseorang dari dalam industri yang mengenali Nike dan memahami julat produknya." Ini menunjukkan bahawa pengetahuan Hill tentang syarikat tersebut dapat membantu menavigasi Nike melalui cabaran semasa.

Saham pakaian sukan lain juga tidak terkecuali daripada keresahan pasaran: Under Armour dan Lululemon kedua-duanya menurun lebih daripada 2%, manakala Foot Locker jatuh sebanyak 3%, mencerminkan kebimbangan yang lebih meluas mengenai gangguan rantaian bekalan dan kelembapan jualan.

Di tempat lain, saham Humana Inc. menjunam 11.8% selepas insurans kesihatan itu memberi amaran bahawa ia menjangkakan penurunan dalam pendaftaran dalam rancangan Medicare Advantage yang mempunyai penarafan tertinggi pada tahun 2025. Kenyataan ini telah mencetuskan kebimbangan mengenai pandangan sektor penjagaan kesihatan yang lebih luas.

Dengan pasaran meringkaskan perkembangan ini, prospek Nike kekal dalam pengawasan ketika syarikat bergelut dengan ramalan yang tidak menentu dan persaingan yang semakin meningkat.

Pasaran global memaparkan prestasi bercampur-campur ketika pedagang mencerna data buruh A.S. dan menanti isyarat dari Federal Reserve. "Memandangkan angka pekerjaan terkini dalam sektor swasta, pasaran bon mempertaruhkan tidak akan ada pemotongan 50 basis point pada mesyuarat Fed berikutnya," ujar Matt Miskin, Co-Chief Investment Strategist di John Hancock Investment Management.

MSCI global equity index (MIWD00000PUS) merosot sebanyak 0.04% kepada 845.49 mata, mencerminkan sentimen berhati-hati secara keseluruhan. Sebelumnya, STOXX Europe 600 berjaya ditutup dengan peningkatan kecil 0.05% pada 521.14 mata.

Dalam bidang tenaga, minyak mentah A.S. naik 0.39% kepada $70.10 per tong, manakala Brent menamatkan hari pada $73.90 per tong, meningkat 0.46%. Walaupun terdapat ketegangan geopolitik di Timur Tengah, momentum menaik dihadkan oleh peningkatan yang signifikan dalam inventori minyak mentah A.S.

Hasil Perbendaharaan A.S. terus dalam laluan menaik: hasil penanda aras 10 tahun naik 4 mata asas kepada 3.783%, berbanding 3.743% pada hari sebelumnya. Sementara itu, bon 30 tahun menyaksikan kenaikan 4.9 mata asas, ditutup pada 4.1299%. Hasil 2 tahun, yang lebih sensitif terhadap jangkaan kadar Fed, meningkat 1.4 mata asas kepada 3.6352%.

Bahagian lengkung hasil A.S. yang dipantau rapat, yang mengukur perbezaan antara hasil 2 tahun dan 10 tahun, kekal pada 14.6 mata asas positif — menunjukkan bahawa pelabur tidak memperhitungkan kemelesetan jangka pendek.

Indeks dolar, yang memantau nilai mata wang dolar terhadap sekumpulan mata wang, meningkat 0.34% kepada 101.60. Euro merosot 0.16% kepada $1.1049, manakala dolar melonjak 2% berbanding yen Jepun, mencapai 146.43.

Dalam pasaran logam berharga, emas spot merosot 0.14% kepada $2,659.22 satu auns, manakala niaga hadapan emas A.S. jatuh 1.02% kepada $2,640.00. Peningkatan hasil bon dan pengukuhan dolar mengurangkan daya tarikan emas sebagai aset safe-haven.

Dengan para pedagang seimbang antara risiko geopolitik dan penunjuk ekonomi, sentimen pasaran kekal rapuh, dan sebarang perkembangan baru dapat mengubah keadaan secara tidak dijangka.

You have already liked this post today

* Analisis pasaran yang disiarkan di sini adalah bertujuan untuk meningkatkan kesedaran anda, tetapi tidak untuk memberi arahan untuk membuat perdagangan.