Voir aussi

20.09.2024 06:20 PM

20.09.2024 06:20 PMLa Fed ne tolérera pas un marché du travail en refroidissement, et Jerome Powell contrôle fermement les actions de la banque centrale. Ce sont les deux points clés à retenir de la réunion du FOMC de septembre. Neuf des 18 membres du comité prévoient une réduction du taux des fonds fédéraux de 25 points de base ou moins d'ici la fin de l'année. Cependant, presque tous, à l'exception de Michelle Bowman, ont voté pour une diminution de 50 points de base. Il semble que le président de la Fed ait trouvé des arguments convaincants pour persuader les dissidents, ce qui a poussé les cotations EUR/USD à leurs niveaux les plus élevés d'août, bien que la paire n'ait pas réussi à franchir le seuil.

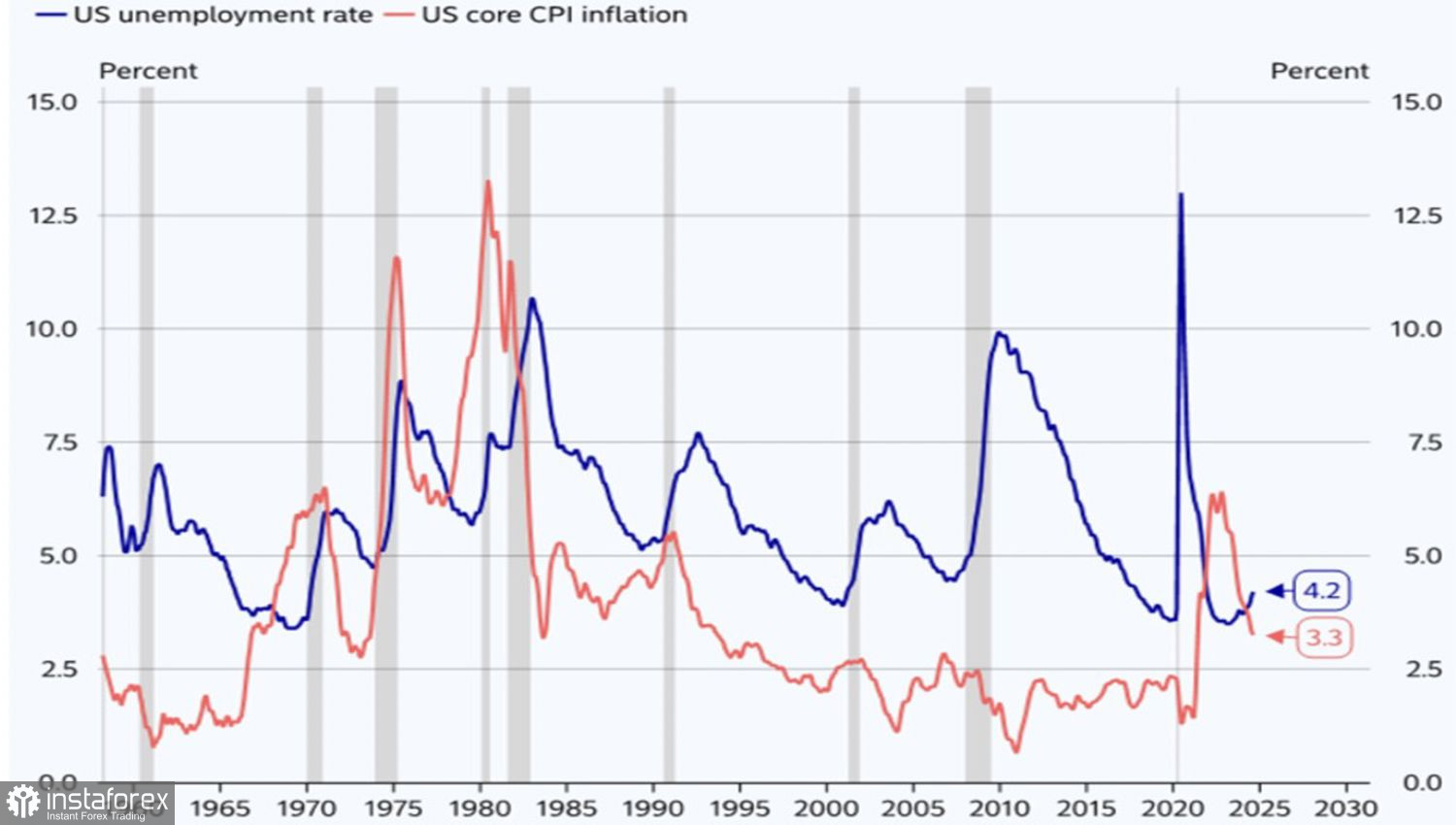

À Jackson Hole, Jerome Powell a clairement indiqué que l'inflation n'était plus la principale préoccupation de la Fed. La banque centrale se concentre désormais davantage sur le marché du travail, où le chômage augmentait rapidement à ce moment-là. Théoriquement, cela pourrait indiquer une récession imminente. Cependant, la Fed vise un atterrissage en douceur, et Powell semble prêt à répliquer l'exploit d'Alan Greenspan de 1995 lorsqu'il a réussi à naviguer dans des défis similaires.

La situation actuelle présente de nombreuses similitudes avec les événements d'il y a 30 ans. Comme à l'époque, la Fed a commencé à réduire les taux lorsque la croissance moyenne de l'emploi est passée de +300K à +100K. L'économie n'était pas en récession, mais il y avait des discussions sur un ralentissement imminent. Dans les années 1990, les marchés des dérivés anticipaient une réduction de 200 points de base du taux des fonds fédéraux, mais en réalité, la réduction n'a été que de 75 points de base. Il est possible que l'appétit actuel du marché soit tout aussi surestimé.

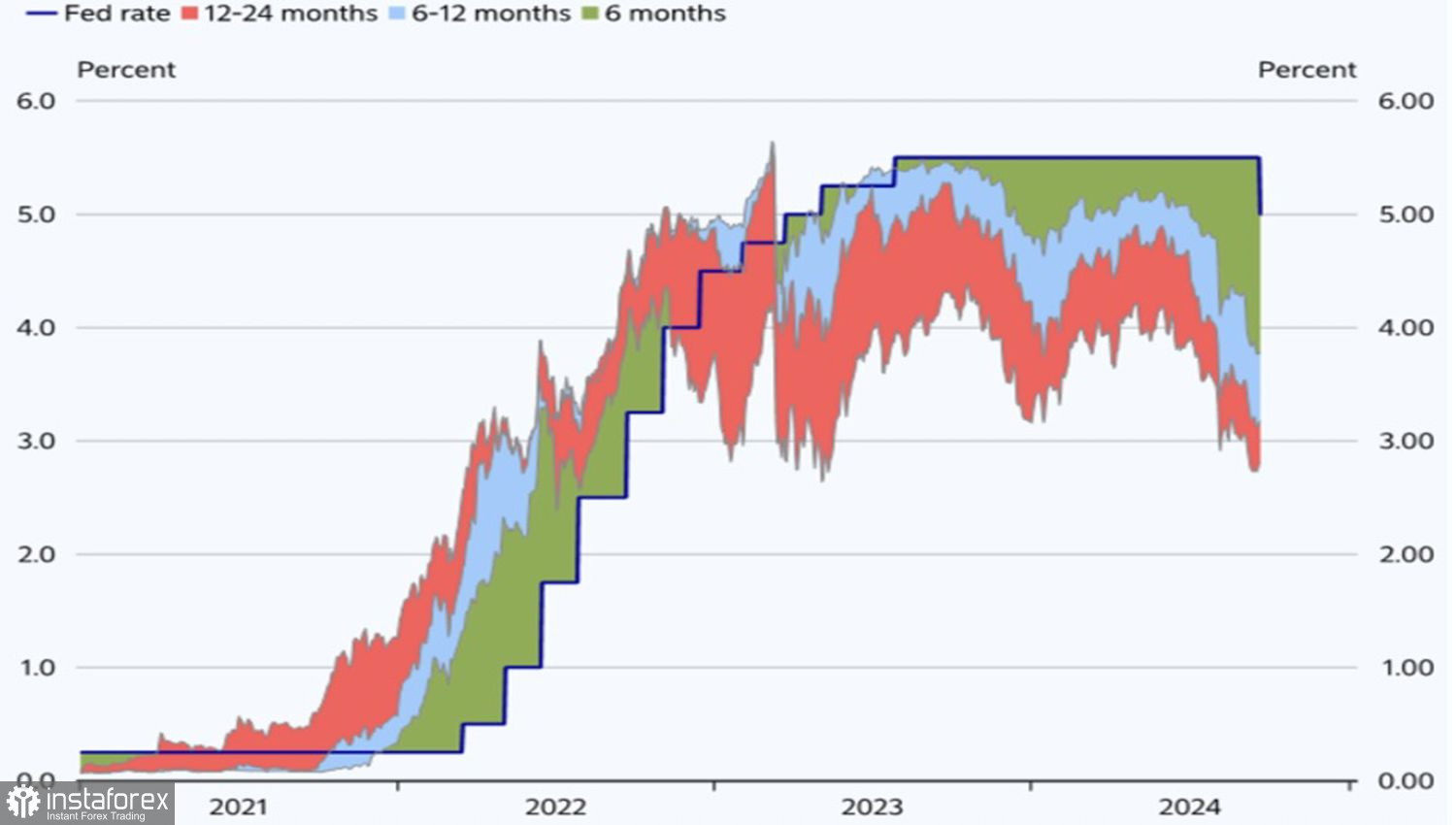

Attentes du marché pour le taux de la Fed

Le marché prévoit une baisse du coût d'emprunt à 2,75% d'ici 12 mois, ce qui est notablement plus élevé que l'estimation consensuelle du FOMC de 3,25%. Cela suggère que les investisseurs s'attendent à des baisses de taux de 225–275 points de base durant ce cycle, en tenant compte de la réduction de septembre. Pendant ce temps, la Fed vise une réduction de 175–225 points de base. En faisant des parallèles avec 1995, le résultat final pourrait se rapprocher de 100–125 points de base.

En effet, si la Fed se concentre uniquement sur le mandat de l'emploi, elle risque d'ignorer l'inflation. Qui peut dire que l'inflation ne va pas accélérer à nouveau dans une économie et un marché du travail toujours forts ? Oui, la banque centrale croit avoir maîtrisé le dragon de l'inflation, mais pourrait-elle tomber dans le même piège qu'auparavant ? Dans les années 1970, la victoire sur les prix élevés a été déclarée, mais lorsqu'ils ont recommencé à augmenter, le resserrement de la politique monétaire a dû être repris. L'économie américaine en a payé le prix avec une récession en W.

Tendances de l'inflation et du chômage aux États-Unis.

Depuis longtemps, l'attention du marché s'est portée sur la politique monétaire de la Fed. Cependant, à l'approche de l'élection présidentielle américaine, l'attention des investisseurs pourrait se tourner vers la course entre les candidats. Les cotes de popularité de Kamala Harris et de Donald Trump pourraient devenir tout aussi importantes que la publication des données du PCE.

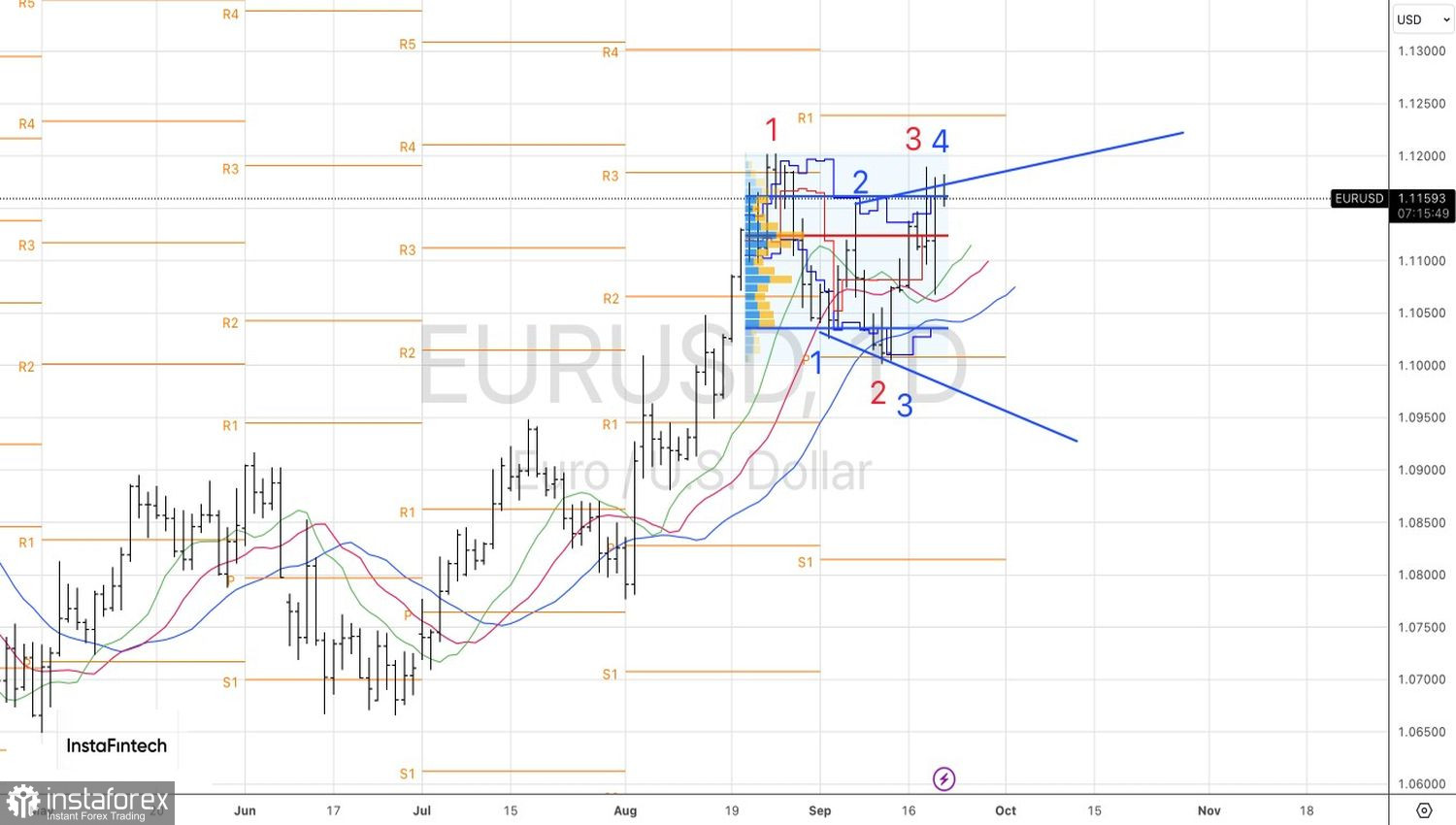

Analyse Technique

Sur le graphique quotidien de l'EUR/USD, l'avenir de la paire dépendra de la capacité des haussiers à la pousser au-delà de la limite supérieure de la fourchette de valeur équitable de 1.1035–1.1160. S'ils échouent, cela serait un signal de vente de la paire, avec un objectif de 1.1120 et 1.1080.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.