Voir aussi

06.09.2024 12:49 AM

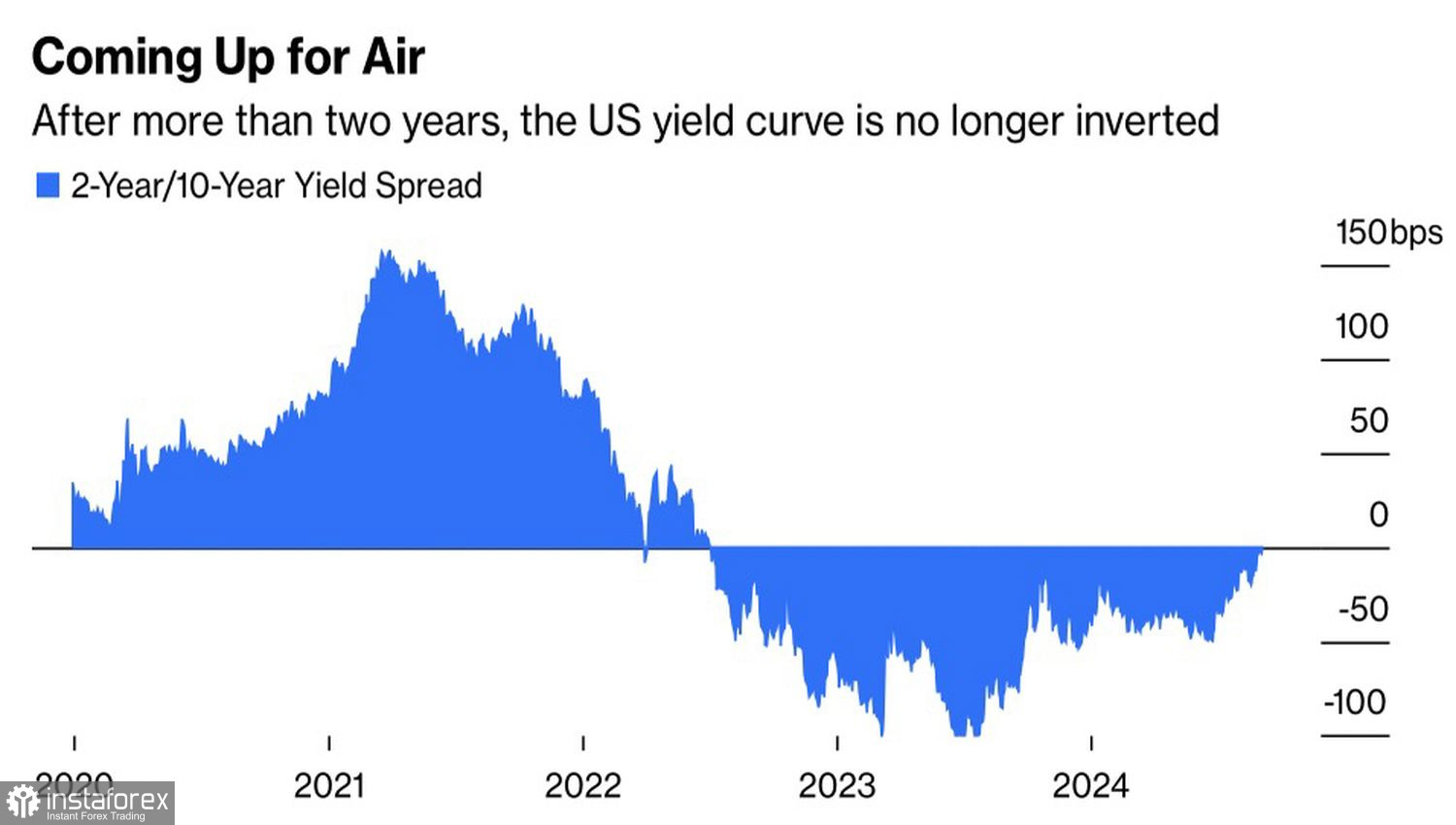

06.09.2024 12:49 AMLa peur a de grands yeux. Dès que les données sur les offres d'emploi et les licenciements ont confirmé la faiblesse du marché du travail aux États-Unis, les chances d'une baisse de 50 points de base du taux des fonds fédéraux en septembre ont grimpé à près de 50 %, et la courbe des taux est sortie de son état d'inversion. La différence de taux sur les obligations à 2 et 10 ans était en inversion depuis 26 mois. Habituellement, un retour de cet indicateur au-dessus de la marque zéro signale un ralentissement de l'économie américaine, ce qui s'est immédiatement reflété sur l'EUR/USD. La paire a augmenté. Mais combien de temps la fête des taureaux va-t-elle durer ?

Dynamique de la courbe des taux aux États-Unis

Les investisseurs ont rapidement rappelé que la Réserve fédérale avait déjà jeté une bouée de sauvetage à l'économie lors des récessions précédentes. La banque centrale avait soutenu l'économie en lançant des programmes d'assouplissement quantitatif ou en abaissant fortement le taux des fonds fédéraux. Son bilan est déjà gonflé, et l'efficacité du QE est remise en question. Il n'est donc pas surprenant que les dérivés aient amplifié l'ampleur de la réduction des coûts d'emprunt anticipée. Ils prévoient que les taux chuteront à 3% en 2024-2025.

De telles attentes semblent exagérément optimistes. Les marchés avaient demandé à peu près la même chose à la Fed lors de l'invasion du Koweït par Saddam Hussein, de la bulle internet et de la crise financière mondiale de 2008. La situation actuelle a peu de points communs avec ces événements. Oui, l'économie américaine se refroidit, mais il est trop tôt pour parler de récession quand le PIB augmente de 3% au deuxième trimestre.

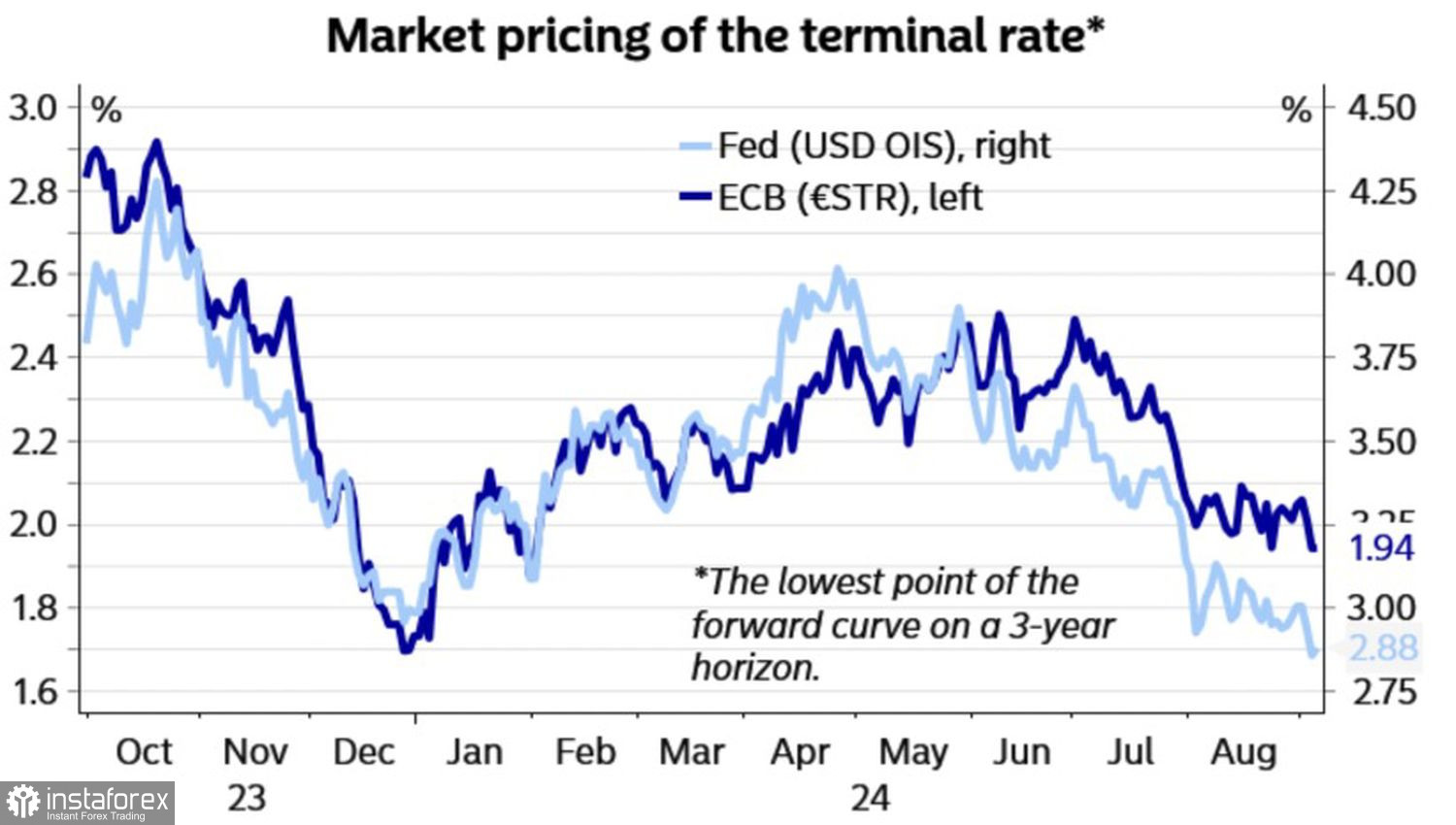

Dynamique des attentes du marché pour les taux de la Fed et de la Banque centrale européenne

L'économie mondiale est interconnectée. En regardant les attentes concernant le taux des fonds fédéraux, les prévisions pour un assouplissement monétaire de la BCE en 2024 ont commencé à augmenter. Les marchés exigent une croissance de 60 points de base, ce qui implique deux actes d'assouplissement monétaire avec un possible troisième. Les coûts d'emprunt dans la zone euro pourraient tomber à 3 %, et le maintien d'un large différentiel avec son homologue américain créera un vent favorable pour les baissiers de l'EUR/USD.

Il n'est pas surprenant que les experts de Reuters prédisent que la paire de devises principale tombera à 1,10 d'ici la fin novembre et remontera à 1,11 d'ici la fin février. Dans douze mois, les experts estiment que l'euro sera coté à 1,12 $, soit plus qu'actuellement.

La probabilité d'une tempête sur les marchés dans les prochains jours est élevée. Suite à la publication des données sur l'emploi aux États-Unis, une volatilité accrue pourrait être déclenchée par les débats entre Donald Trump et Kamala Harris le 10 septembre et la réunion de la BCE le 12 septembre. Nordea Markets pense que l'EUR/USD sera sensible aux surprises accommodantes de la BCE. Christine Lagarde doit être très prudente pour ne pas faire plonger l'euro.

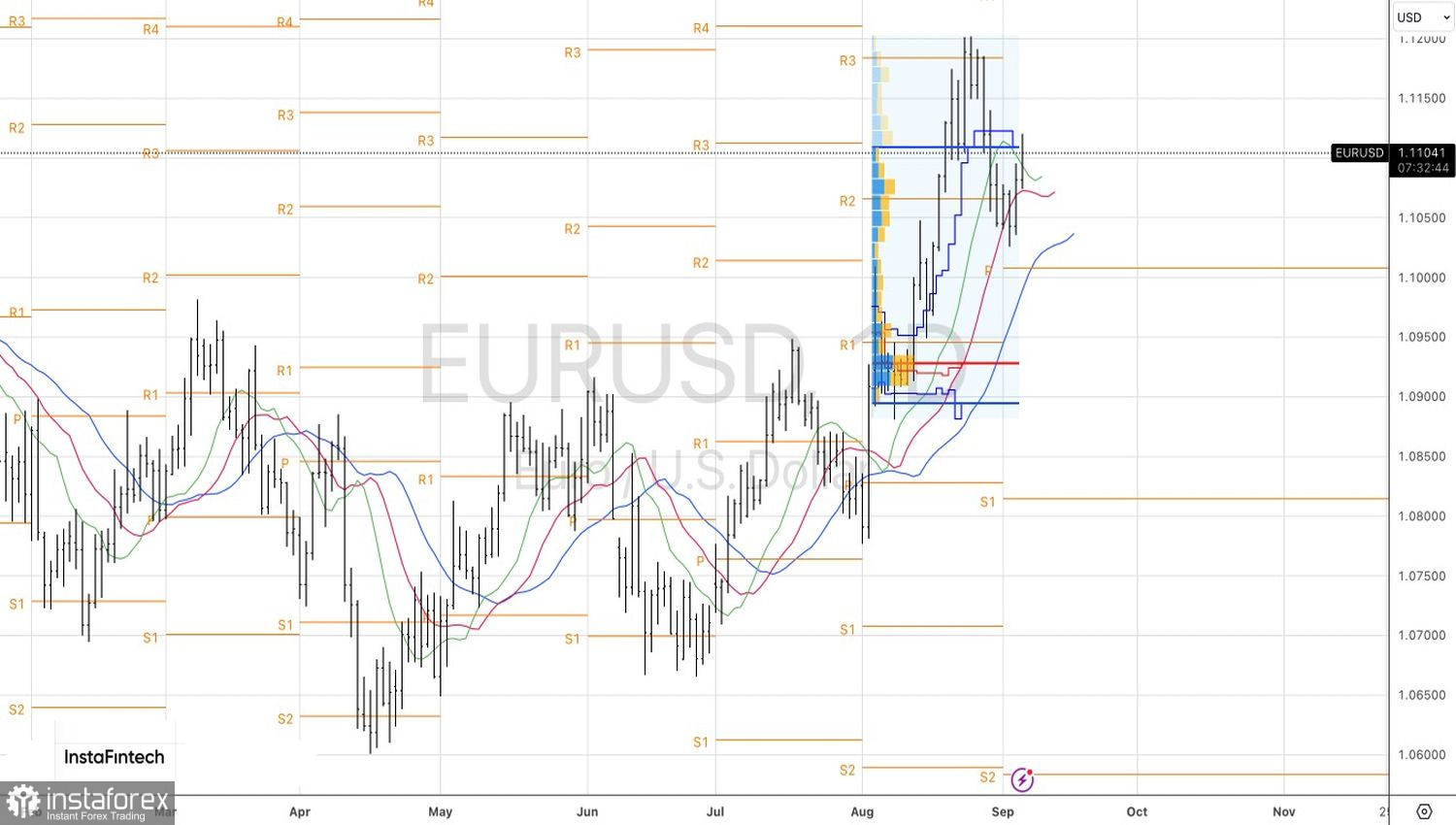

Techniquement, sur le graphique journalier, les haussiers de l'EUR/USD tentent de pousser les cotations de la paire au-delà de la fourchette de valeur équitable de 1.090-1.111. Leur échec à le faire montrera leur faiblesse et fournira des arguments pour former des positions courtes sur la paire EUR/USD.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.