06.11.2024 10:23 AM

06.11.2024 10:23 AM

أظهرت أسواق الأسهم الأمريكية اتجاهًا صعوديًا قويًا يوم الثلاثاء، مدفوعة بارتفاع واسع النطاق بعد بيانات تشير إلى صحة اقتصادية مستقرة. ومع ذلك، يستعد المستثمرون لاحتمال حدوث تقلبات هذا الأسبوع مع بدء الانتخابات الرئاسية الساخنة في الولايات المتحدة وبقاء النتائج غير مؤكدة.

وفقًا لتقرير من معهد إدارة التوريد، ارتفع مؤشر مديري المشتريات لقطاع الخدمات في الولايات المتحدة إلى 56.0 في أكتوبر، مسجلًا أعلى مستوى له منذ أغسطس 2022. كان هذا ارتفاعًا من 54.9 في الشهر السابق وتجاوز توقعات الاقتصاديين البالغة 53.8. هذه الأرقام عززت ثقة المستثمرين في أن الاقتصاد يمكنه تحمل التحديات رغم حالة عدم اليقين.

لا يزال السباق المكثف بين الرئيس السابق دونالد ترامب والديمقراطية كامالا هاريس محل تنافس شديد. تشير استطلاعات الرأي إلى أن النتيجة لا تزال قريبة جدًا للتنبؤ بها بثقة. ومع ذلك، شهدت أسواق المراهنات تحسنًا طفيفًا في احتمالات ترامب، وهو اتجاه يراه العديد من المستثمرين كمؤشر محتمل قبل الانتخابات.

علق روب هاورث، كبير استراتيجيي الاستثمار في U.S. Bank Wealth Management، قائلاً: "السوق يقيم بعناية السيناريوهات الانتخابية المحتملة". وأكد أن أسواق الأسهم والسندات تراقب عن كثب نتائج سباقات الكونغرس. التوقع السائد يميل نحو حكومة منقسمة، ولكن مع انتخابات قريبة جدًا، يمكن أن تذهب النتيجة في أي اتجاه.

مع هذه التوقعات غير المتوقعة، يعد الأسبوع القادم بأن يكون واحدًا من أكثر الأسابيع تقلبًا للسوق هذا العام.

واصلت المؤشرات في وول ستريت اتجاهها الصعودي، مسجلة ارتفاعات جديدة يوم الثلاثاء. ارتفع مؤشر S&P 500 بمقدار 70.42 نقطة (+1.23%)، ليغلق عند 5,783.11. وصعد مؤشر ناسداك المركب الثقيل بالتكنولوجيا بمقدار 259.19 نقطة (+1.43%) ليصل إلى 18,439.17، بينما أنهى مؤشر داو جونز الجلسة بزيادة قدرها 431.42 نقطة (+1.04%)، ليصل إلى 42,227.74.

وسط الزخم الإيجابي في مؤشرات الأسهم، شهدت أسواق السندات والعملات تقلبات ملحوظة. ارتفع العائد على سندات الخزانة لأجل 10 سنوات بمقدار 10 نقاط أساس، ليصل إلى 4.366%، رغم أنه تراجع قليلاً لاحقًا بسبب مزاد ناجح، منهياً اليوم بتراجع طفيف.

تجنبت أسواق الأسهم يوم الثلاثاء التقلبات السابقة بفضل التوقعات المتفائلة بـ"هبوط ناعم" للاقتصاد. عززت أرباح الشركات، وانخفاض أسعار الفائدة، واستقرار سوق العمل الثقة، مما ساعد الأسواق على الثبات.

كشفت بيانات يوم الثلاثاء أن العجز التجاري وصل إلى أعلى مستوى له في 2.5 سنة في سبتمبر. عزز الطلب المحلي المتزايد الواردات، بينما دفعت المخاوف من ارتفاع الرسوم الجمركية في إدارة ترامب المحتملة الشركات لتأمين الواردات مسبقًا.

بينما تراجع مؤشر تقلبات CBOE، المعروف باسم "مقياس الخوف" في وول ستريت، من ذروته التي استمرت شهرين عند 23.42، إلا أنه لا يزال أعلى من متوسطه طويل الأجل البالغ 19.46.

شهد السوق ارتفاعًا ملحوظًا، مدعومًا بالأداء المستقر للشركات الصناعية والسلع الاستهلاكية التقديرية، التي أصبحت محركات رئيسية في ارتفاع مؤشر S&P 500. تظهر هذه القطاعات حركة صعودية قوية، مما يعزز مواقف المستثمرين وسط عدم اليقين السياسي والاقتصادي.

يراقب المستثمرون عن كثب الانتخابات الكونغرسية التي ستحدد المشهد السياسي للسنوات القادمة. يتوقع المحللون حكومة منقسمة، مما قد يحد بشكل كبير من قدرة الرئيس على تنفيذ إصلاحات كبيرة، مما يؤثر على السياسة الاقتصادية ومناخ الاستثمار في الولايات المتحدة.

شهدت بعض الأسهم، التي تُعتبر مؤشرات على الدعم للرئيس السابق دونالد ترامب، تقلبات كبيرة. ارتفعت أسهم Trump Media & Technology Group بنسبة 18.64% قبل أن تنخفض بنسبة 8.42%، وتم تعليق التداول عدة مرات بسبب التقلبات الحادة. تعكس هذه التحركات شعور السوق ورد فعل قوي على الأخبار حول احتمال عودة ترامب.

شهدت الأصول الرقمية مكاسب، حيث ارتفع بيتكوين بحوالي 4%. من المحتمل أن يكون موقف ترامب كداعم لصناعة العملات الرقمية قد أثار الاهتمام بالأصول الرقمية، مما خلق زخمًا للأسهم ذات الصلة.

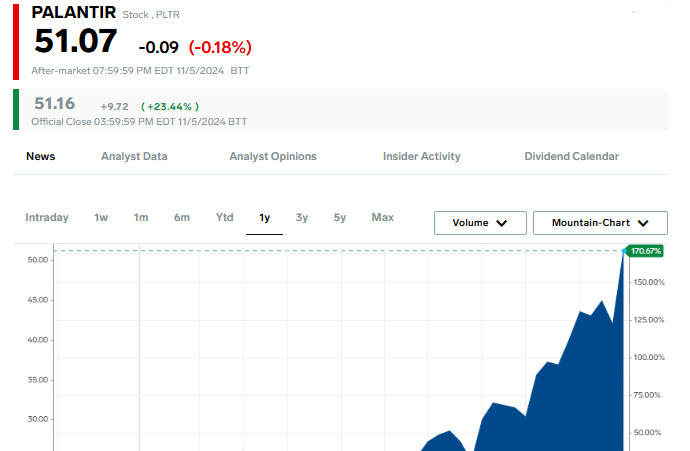

وصلت أسهم Palantir، عملاق تحليل البيانات، إلى مستويات قياسية بعد أن رفعت الشركة توقعاتها للإيرادات السنوية للمرة الثالثة. أثار ذلك اهتمامًا قويًا من المستثمرين، مما يعكس الثقة في نمو Palantir المستقر وسط الطلب المتزايد على خدمات البيانات.

من المقرر أن يصدر الاحتياطي الفيدرالي بيانه السياسي يوم الخميس. بينما يُتوقع على نطاق واسع خفض سعر الفائدة بمقدار 25 نقطة أساس، لا يزال المسار المستقبلي للتيسير النقدي غير مؤكد بسبب الاقتصاد الأمريكي القوي، الذي يؤثر على شعور المستثمرين.

في صباح الأربعاء، ارتفعت العقود الآجلة للأسهم الأمريكية والدولار في التداول الآسيوي حيث تكهن المستثمرون بفوز محتمل للجمهوري دونالد ترامب في الانتخابات الأمريكية. على الرغم من أن السباق لا يزال قريبًا جدًا من الإعلان الرسمي، ترى الأسواق أن احتمال فوزه قد يكون دافعًا للنمو.

في الساحة السياسية، عزز ترامب موقفه بفوزه في الولايات المتأرجحة مثل كارولينا الشمالية وجورجيا. هذه الانتصارات تقربه من عودة دراماتيكية إلى الساحة السياسية، بعد أربع سنوات من مغادرته البيت الأبيض.

ارتفعت العقود الآجلة لـ S&P 500 و Nasdaq بأكثر من 1% يوم الثلاثاء حيث تطلعت وول ستريت إلى تخفيضات ضريبية محتملة وتخفيف اللوائح على الشركات، كجزء من أجندة اقتصادية محتملة بقيادة ترامب. هذا التفاؤل دفع العقود الآجلة إلى الأعلى، مما يعكس التوقعات بظروف مواتية للأعمال.

لكن الأسواق الأوروبية تفاعلت بحذر أكبر. أثارت سياسة التعريفات المقترحة من ترامب مخاوف بشأن حرب تجارية عالمية محتملة، مما قد يؤثر على صادرات الاتحاد الأوروبي. انخفضت العقود الآجلة لـ EUROSTOXX 50 بنسبة 0.61%، وتراجعت العقود الآجلة لـ DAX بنسبة 0.55%، بينما ظلت العقود الآجلة لـ FTSE مستقرة، مما يعكس النظرة الحذرة للمستثمرين الأوروبيين.

وصلت عوائد الخزانة إلى أعلى مستوياتها في أربعة أشهر، مدفوعة بسلسلة من توقعات مواقع المراهنات ومؤشر The New York Times، الذي أشار إلى احتمال بنسبة 93% لفوز ترامب. هذا التوقع دفع اهتمام المستثمرين في سندات الخزانة الأمريكية.

يقترح المحللون أن خطط ترامب لتقييد الهجرة، وتقليل الضرائب، وفرض تعريفات كبيرة قد تزيد من الضغط التضخمي وترفع عوائد السندات، مما يتناقض مع سياسات هاريس الأكثر وسطية. هذه الإجراءات المقترحة تعزز أيضًا الدولار، مما قد يحد من التخفيضات المستقبلية في أسعار الفائدة الأمريكية.

على الرغم من الثقة في خفض سعر الفائدة بمقدار 25 نقطة أساس من قبل الاحتياطي الفيدرالي يوم الخميس، تراجعت العقود الآجلة للعام المقبل قليلاً، حيث انخفضت عقود ديسمبر بمقدار 9 نقاط. إن التوقعات الاقتصادية غير المؤكدة والضغوط التضخمية المحتملة تجعل المسار المستقبلي لخفض الفائدة أقل قابلية للتنبؤ، مما يبقي المستثمرين في حالة ترقب.

مع وصول البيانات الأولية، رغم افتقارها للمفاجآت الكبيرة، تشهد الأسواق تحولات ملحوظة. ترتفع عوائد الخزانة، يقوى الدولار، ويصعد البيتكوين، وهي ردود فعل غالباً ما تُرى مع تأثير ترامب، كما أشار براين جاكوبسن، كبير الاقتصاديين في Annex Wealth Management.

ارتفع العائد على سندات الخزانة لأجل 10 سنوات إلى ذروة جديدة في أربعة أشهر، ليصل إلى 4.471% متجاوزاً الذروة السابقة عند 4.388%. كما ارتفعت السندات قصيرة الأجل لأجل سنتين، لتصل إلى 4.312% من 4.189% عند إغلاق نيويورك.

لاحظ أرنيم هولزر، استراتيجي الاقتصاد الكلي العالمي في Easterly EAB Risk Solutions، أن أياً من المرشحين لا يظهر محافظة مالية قوية. "كلاهما مستعد لاستخدام الإنفاق المالي كحافز اقتصادي"، كما أشار. ومع ذلك، يبقى السؤال الرئيسي ما إذا كان المرشحون سيحصلون على تفويض كامل. "بدون نصر حاسم، ستكون التدابير المالية محدودة، وهو أمر إيجابي لحاملي السندات"، أضاف.

أظهرت الأسواق الآسيوية اتجاهات متباينة، حيث تراجع مؤشر MSCI آسيا والمحيط الهادئ الأوسع بنسبة 0.68%، بينما ارتفع مؤشر نيكاي الياباني بنسبة 2.4%، مدفوعاً بضعف الين الذي عزز التفاؤل بين المستثمرين في اليابان.

يوم الثلاثاء، ارتفع الدولار الأمريكي بنسبة 1.6%، ليصل إلى مستوى مؤشر 105.19—وهو أكبر مكسب يومي منذ أوائل 2023. اليورو، الذي كان قد ارتفع سابقاً إلى مستوى 1.0937 دولار، انخفض بشكل حاد بنسبة 1.57%، ليستقر عند 1.0757 دولار.

ارتفع الدولار بنسبة 1.37% مقابل الين الياباني، ليصل إلى 153.68 مبتعداً أكثر عن المستوى المنخفض الأخير عند 151.34. مقابل اليوان الخارجي، ارتفع الدولار بنسبة 1.15%، ليصل إلى 7.1801، مما دفع إلى تقارير تفيد بأن البنوك الصينية كانت تتدخل ببيع الدولارات لتحقيق استقرار عملتها. تظل الصين معرضة بشكل خاص لمخاطر التعريفات، حيث يظهر اليوان تقلبات متزايدة مقابل الدولار.

ارتفع البيتكوين بنسبة 8.54%، ليصل إلى مستوى قياسي جديد عند 75,060 دولار. يُعتبر الدعم المتصور من ترامب لقطاع العملات المشفرة عاملاً مساهماً في هذا الارتفاع في الأصول الرقمية، مما أثار زخماً صعودياً كبيراً.

تحركت أسواق الأسهم الصينية إلى مستويات قريبة من أعلى مستوياتها في شهر تقريباً مع انتظار المستثمرين اجتماعاً مرتقباً لكبار صانعي السياسات في بكين. من المتوقع أن يركز هذا الاجتماع على إعادة التمويل وزيادة الإنفاق الحكومي المحلي، مما يغذي التفاؤل بين المستثمرين. شهد مؤشر CSI300 الصيني ذو الأسهم الممتازة زيادة بنسبة 0.2%، مما يعكس التفاؤل الحذر حول التحفيز الاقتصادي المحتمل.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.