16.09.2024 02:29 PM

16.09.2024 02:29 PM

أنهت المؤشرات الرئيسية لسوق الأسهم الأمريكية جلسة التداول يوم الجمعة بارتفاع. ركز المستثمرون على إمكانية خفض سعر الفائدة من قبل الاحتياطي الفيدرالي، والذي قد يتم الإعلان عنه في وقت مبكر من الأسبوع المقبل. بدت الأسهم ذات رؤوس الأموال الصغيرة، التي تكون ربحيتها حساسة بشكل خاص للتغيرات في السياسة النقدية، واثقة بشكل خاص في ظل هذه التوقعات.

تذبذبت التوقعات بشأن حجم خفض سعر الفائدة القادم من الاحتياطي الفيدرالي طوال الأسبوع. بحلول نهاية يوم الجمعة، زادت فرص خفض بمقدار 50 نقطة أساس بشكل كبير: إذا كانت هذه الاحتمالية تقدر بنسبة 28% في بداية الأسبوع، فقد تضاعفت تقريبًا إلى 49% يوم الخميس، وفقًا لبيانات CME FedWatch. في الوقت نفسه، بقيت احتمالية خطوة أكثر حذرًا - خفض سعر الفائدة بمقدار 25 نقطة أساس - عند 51%.

أحد الخبراء المحترمين، الرئيس السابق لبنك الاحتياطي الفيدرالي في نيويورك بيل دادلي، تحدث لصالح تخفيف كبير في سياسة الاحتياطي الفيدرالي. وأكد أن الوضع فعلاً ملائم لخفض سعر الفائدة بمقدار 50 نقطة أساس، مشيرًا إلى ذلك في بيانه مساء الخميس.

في الوقت نفسه، يشير محللون مثل جيم بيرد من Plante Moran Financial Advisors إلى أن الاحتياطي الفيدرالي تحت ضغط. في الاجتماع المقرر عقده في 18 سبتمبر، سيتم النظر في قرار صعب - إما التوجه نحو تخفيف أكثر عدوانية للسياسة النقدية أو اختيار مسار أكثر حذرًا.

في أسواق الأسهم يوم الجمعة، أعطت الآمال المتجددة في خفض كبير لسعر الفائدة الثقة للشركات الكبيرة. لكن أكبر تفاؤل كان بين الشركات الصغيرة، وهو ما انعكس في مؤشر Russell 2000 الذي ارتفع بنسبة 2.5% في يوم واحد وارتفع بنسبة 4.4% للأسبوع.

قال جيم بيرد، كبير مسؤولي الاستثمار في Plante Moran Financial Advisors، إن ارتفاع الأسهم ذات رؤوس الأموال الصغيرة يعكس اعتقاد المستثمرين بأن خفض سعر الفائدة بمقدار 50 نقطة أساس لا يشير إلى ركود اقتصادي وشيك. "إذا كان السوق قد رأى أن إجراءات الاحتياطي الفيدرالي هي محاولة متأخرة لمنع الركود، لما كنا قد رأينا هذا الارتفاع في الأصول الخطرة مثل الأسهم الصغيرة"، قال بيرد.

أضاف بيرد أيضًا أن ارتفاع الأسهم الأكثر خطورة هو مؤشر على معنويات السوق: "لقد شهدنا مكاسب كبيرة في أكثر المناطق خطورة في سوق الأسهم اليوم."

وفقًا لجيسون برايد، رئيس استراتيجية الاستثمار في Glenmede، كان الارتفاع القوي يوم الجمعة إلى حد كبير بسبب تعليقات الرئيس السابق لبنك الاحتياطي الفيدرالي في نيويورك بيل دادلي. كانت تعليقاته حول إمكانية خفض سعر الفائدة بمقدار 50 نقطة أساس دافعًا رئيسيًا للمستثمرين.

ومع ذلك، وفقًا لاستطلاع نُشر يوم الجمعة، تحسنت معنويات المستهلكين الأمريكيين في سبتمبر. ساهم انخفاض التضخم في هذا التفاؤل، على الرغم من أن الأمريكيين لا يزالون حذرين في توقعاتهم للمستقبل قبل الانتخابات الرئاسية في نوفمبر.

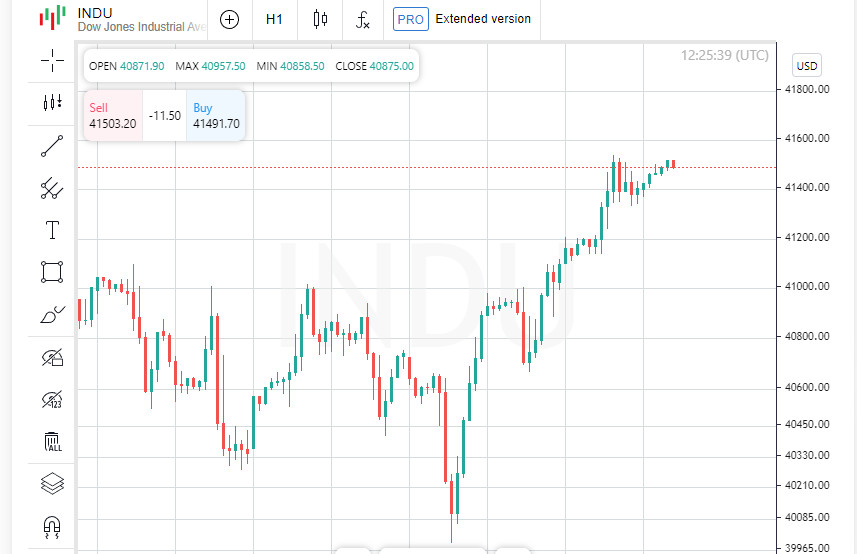

ارتفاع مؤشر داو جونز وS&P وناسداك

أنهت المؤشرات الرئيسية لسوق الأسهم الأمريكية جلسة التداول بارتفاع يوم الجمعة. أضاف مؤشر داو جونز الصناعي 297.01 نقطة، أو 0.72%، لينهي عند 41,393.78. ارتفع مؤشر S&P 500 بمقدار 30.26 نقطة، أو 0.54%، لينهي عند 5,626.02. كما أظهر مؤشر ناسداك المركب مكاسب قوية، حيث ارتفع بمقدار 114.30 نقطة، أو 0.65%، لينهي عند 17,683.98.

أنهت جميع المؤشرات الرئيسية الثلاثة اليوم بالقرب من أعلى مستوياتها في أسبوعين، مما يؤكد التفاؤل العام في السوق. للأسبوع، ارتفع مؤشر S&P 500 بنسبة 4.02%، بينما ارتفع مؤشر ناسداك بنسبة مثيرة للإعجاب بلغت 5.95%، مسجلاً أفضل أداء أسبوعي له منذ أوائل نوفمبر. كما ارتفع مؤشر داو بنسبة 2.60% للأسبوع.

على الرغم من الشعور الإيجابي العام، لم تحقق جميع الشركات مكاسب. أنهت أسهم Adobe اليوم بانخفاض قدره 8.5%. خاب أمل المستثمرين بسبب توقعات الشركة المصنعة لبرنامج Photoshop بأرباح أقل في الربع الرابع مما كان يتوقعه المحللون.

كانت أسهم Boeing أيضًا تحت الضغط، حيث انخفضت بنسبة 3.7%. حدث ذلك وسط إضراب من قبل العمال في مصنع على الساحل الغربي للولايات المتحدة، الذين رفضوا قبول العقد المقدم، مما أدى إلى وقف الإنتاج.

انخفضت أسهم شركة التجارة الإلكترونية الصينية PDD Holdings بنسبة 2.4%. جاء هذا الانخفاض بسبب الأخبار التي تفيد بأن إدارة بايدن تفرض قيودًا جديدة على الواردات المعفاة من الرسوم الجمركية للبضائع ذات القيمة المنخفضة إلى الولايات المتحدة. قد تؤثر هذه الإجراءات على المنتجات التي يتم استيرادها بقيمة مخفضة - أقل من العتبة المحددة بـ 800 دولار بموجب قاعدة "de minimis".

لم تستطع مكاسب المؤشر إخفاء مشاكل الشركات الفردية تمامًا. ومع ذلك، فإن إنهاء الأسبوع بأداء قوي كهذا يظهر مستويات عالية من ثقة المستثمرين في المدى القريب.

ارتفعت أسهم Uber بنسبة 6.4% بعد أن أعلنت الشركة عن شراكة مع Waymo، قسم القيادة الذاتية لشركة Alphabet. كجزء من الشراكة، تخطط Uber لإطلاق خدمة القيادة الذاتية في مدن مثل أوستن، تكساس، وأتلانتا. هذه خطوة كبيرة لـ Uber في تطوير التكنولوجيا الذاتية، مما أثار حماس المستثمرين.

في بورصة نيويورك (NYSE)، أظهرت الغالبية العظمى من الشركات مكاسب. تجاوز عدد الأسهم التي أظهرت ديناميكيات إيجابية تلك التي أنهت اليوم في المنطقة الحمراء بنسبة 5.54 إلى 1. سجلت البورصة 653 قمة جديدة و27 قاعًا فقط، مما يشير إلى تفاؤل كبير بين المشاركين في السوق.

الصورة مشابهة في ناسداك: تجاوزت الأسهم النامية الأسهم المتراجعة بنسبة 3.19 إلى 1، مع 116 قمة سنوية جديدة و54 قاعًا. سجل S&P 500 أيضًا 60 قمة جديدة لمدة 52 أسبوعًا وقاعًا جديدًا واحدًا فقط.

شهدت أسواق الأسهم الأمريكية 10.15 مليار صفقة خلال الجلسة، وهو أقل قليلاً من المتوسط لآخر 20 يوم تداول (10.78 مليار). ومع ذلك، يشير هذا إلى نشاط مرتفع بين المشاركين في السوق في انتظار أهم الأحداث الاقتصادية للأسبوع.

بعد 30 شهرًا من السياسة النقدية الصارمة التي تهدف إلى احتواء التضخم الذي تسارع منذ الجائحة، يستعد الاحتياطي الفيدرالي الأمريكي لتخفيف طال انتظاره. يتوقع السوق خفض أسعار الفائدة هذا الأسبوع، والسؤال الكبير هو مدى جذرية هذه الخطوة.

أضف إلى ذلك التوترات على الساحة الدولية: البيانات الاقتصادية الضعيفة من الصين يوم السبت، وإعلان مكتب التحقيقات الفيدرالي يوم الأحد عن تحقيق في محاولة اغتيال ثانية للمرشح الرئاسي الجمهوري دونالد ترامب، مما يمهد الطريق لأسبوع من الأخبار التي ستكون مفتاحًا للسياسة الاقتصادية الأمريكية المستقبلية.

ينتظر المستثمرون بفارغ الصبر نتائج اجتماع الاحتياطي الفيدرالي، حيث يمكن أن يكون لقراره تأثير كبير على حركة السوق والمشاعر.

يركز المستثمرون على التكهنات المتزايدة بأن الاحتياطي الفيدرالي سيعلن عن خفض بمقدار 50 نقطة أساس في اجتماعه يوم الأربعاء، بدلاً من 25 نقطة أساس الأكثر حذرًا. يعود الاهتمام المتزايد بهذا السيناريو إلى تقارير إعلامية الأسبوع الماضي أشارت إلى احتمال انعكاس السياسة. على الرغم من أن مسؤولي الاحتياطي الفيدرالي يحافظون على "وضع الصمت" قبل الاجتماع المهم، إلا أن هذا لم يمنع السوق من المناقشة والتنبؤ بنشاط.

كانت الأسواق العالمية هادئة يوم الاثنين، جزئيًا لأن قاعات التداول في اليابان والصين القارية كانت مغلقة بسبب العطلات. ومع ذلك، في الولايات المتحدة، استمرت ديناميكيات نهاية الأسبوع الماضي، عندما اقتربت مؤشرات وول ستريت من مستوياتها القياسية، في التأثير. أظهرت العقود الآجلة للأسهم مكاسب قوية، حيث كانت الشركات الصغيرة المنعكسة في عقود مؤشر Russell 2000 الآجلة قوية بشكل خاص.

تسعير العقود الآجلة لأسعار الفائدة الفيدرالية حاليًا يشير إلى تيسير بمقدار 40 نقطة أساس. علاوة على ذلك، تُقدر فرص خفض سعر الفائدة بمقدار 50 نقطة أساس بأكثر من 60%. وبنفس الأهمية، فإن الأسواق تسعر بالفعل المزيد من تخفيضات الفائدة، تصل إلى 120 نقطة أساس بحلول نهاية العام، مما قد يكون إشارة مهمة حول قرارات المنظم القادمة.

أظهرت عوائد سندات الخزانة قصيرة الأجل انخفاضًا ملحوظًا، حيث انخفضت إلى أقل من 3.55% لأول مرة منذ عامين. أدى ذلك إلى انضغاط كبير في منحنى العائد بين سندات السنتين والعشر سنوات، حيث وصل الفارق إلى أعلى قيمة إيجابية له منذ يونيو 2022، عند ما يقرب من 9 نقاط أساس. هذه الديناميكيات وضعت أيضًا ضغطًا على الدولار، الذي بدأ الأسبوع أضعف، حيث تحمل العبء الأكبر من انخفاض العوائد.

السوق متجمد في انتظار الحدث الرئيسي للأسبوع - قرار الاحتياطي الفيدرالي. إذا قرر الاحتياطي الفيدرالي تيسير السياسة بشكل أكثر عدوانية، فقد يحدد ذلك اتجاهًا جديدًا لحركة السوق المستقبلية.

يواصل الدولار الأمريكي الانخفاض وسط التكهنات حول قرار الاحتياطي الفيدرالي القادم. انخفض مؤشر الدولار (DXY) بشكل حاد، مقتربًا مرة أخرى من أدنى مستوياته في عام. لا يزال المستثمرون يركزون على احتمالية التيسير النقدي الكبير، مما يضع ضغطًا على العملة الأمريكية.

أضاف مؤشر MSCI لعملات الأسواق الناشئة 0.25%، ليصل إلى مستوى قياسي. وسط ضعف الدولار، تحصل العملات الأخرى على دعم. وبالتالي، تقوى الين الياباني إلى 140 لكل دولار لأول مرة منذ يوليو 2022، وسط توقعات بزيادة محتملة في سعر الفائدة من بنك اليابان. هذه الخطوة تسلط الضوء على الفروق المتزايدة في السياسات النقدية لأكبر اقتصادات العالم.

ارتفع الجنيه الإسترليني أيضًا، حيث يتكهن المستثمرون بأن بنك إنجلترا قد يتردد في إجراء خفض ثانٍ لسعر الفائدة هذا العام عندما يجتمع يوم الخميس. تتزايد حالة عدم اليقين بسبب التوقعات لأول ميزانية لحكومة العمال الجديدة في المملكة المتحدة، والتي من المقرر الإعلان عنها الشهر المقبل.

تضيف البيانات الاقتصادية من الصين خلال عطلة نهاية الأسبوع إلى التشاؤم بشأن اقتصاد البلاد. تباطأ نمو الإنتاج الصناعي إلى أدنى مستوى له في خمسة أشهر في أغسطس، بينما خيبت مبيعات التجزئة وأسعار المنازل الجديدة التوقعات أيضًا، مما يعزز الحاجة إلى إجراءات تحفيزية حكومية أكثر عدوانية يقول الخبراء إنها لا تزال غير كافية.

البيانات الضعيفة لا تثبط فقط توقعات المستثمرين، بل تجعل أيضًا هدف النمو بنسبة 5% في الصين أكثر صعوبة في التحقيق. جاءت أرقام الإقراض البنكي التي صدرت يوم الجمعة أيضًا أقل من التوقعات، مما يبرز ضعف الطلب المحلي والحاجة إلى دعم اقتصادي أكبر من السلطات.

وسط ضعف الدولار، تظهر الأسواق العالمية ديناميكيات مختلطة. من ناحية، تفقد العملة الأمريكية الأرضية، مما يمنح اللاعبين الآخرين فرصة للتقوية، بينما من ناحية أخرى، تضيف المخاوف الاقتصادية من الصين حالة من عدم اليقين إلى الصورة العالمية. يواصل المستثمرون مراقبة التطورات عن كثب، في انتظار قرارات البنوك المركزية لأكبر اقتصادات العالم.

في يوم الاثنين، أظهر مؤشر هانغ سنغ في هونغ كونغ نمواً على الرغم من الضعف العام في الأسواق العالمية. في الوقت نفسه، تعزز اليوان الخارجي مقابل الدولار الأمريكي الأضعف، مما دعم الديناميكيات الإيجابية في الأسواق الآسيوية. وسط حالة عدم اليقين العالمية، تواصل الصين وهونغ كونغ إظهار علامات على الصمود، مما يلهم التفاؤل لدى المستثمرين الذين ينتظرون المزيد من الإجراءات من السلطات لدعم الاقتصاد.

تتصاعد التوترات السياسية في الولايات المتحدة مع اقتراب الانتخابات الرئاسية. خلال عطلة نهاية الأسبوع، أحبطت الخدمة السرية محاولة اغتيال دونالد ترامب بينما كان يلعب الجولف في ويست بالم بيتش، فلوريدا. ووصفتها الـ FBI بأنها محاولة اغتيال واضحة للرئيس السابق.

بعد المناظرات التلفزيونية الأخيرة، تراجع ترامب بشكل كبير خلف المرشحة الديمقراطية كامالا هاريس في أسواق المراهنات. تظل هاريس، وإن كان بفارق ضئيل، المفضلة للفوز في الانتخابات المقبلة في نوفمبر، مما قد يكون له تأثير كبير على الآفاق الاقتصادية والسياسية المستقبلية للبلاد.

كانت أسواق الأسهم الأوروبية مستقرة نسبياً يوم الاثنين. لم تتغير المؤشرات كثيراً، مما يعكس المزاج العام للمستثمرين الذين ينتظرون قرارات اقتصادية وسياسية هامة.

على الرغم من الهدوء في الأسواق، جذبت أخبار الصفقة انتباه المستثمرين. قفزت أسهم الشركة الفرنسية ريكسل، المدرجة في بورصة باريس، بنسبة 12.6% بعد الإعلان يوم الأحد عن رفضها عرض استحواذ بقيمة 9.4 مليار دولار من QXO، التي يرأسها الملياردير الشهير براد جاكوبس. أظهرت الصفقة تقييماً عالياً للأعمال الفرنسية، مما جذب اهتماماً كبيراً من المتداولين.

تستمر الأسواق العالمية في حالة من الترقب، متفاعلة مع الأحداث السياسية والاقتصادية. من محاولات اغتيال ترامب إلى صفقات الشركات الهامة، تتحرك الأحداث بسرعة. في الوقت نفسه، تظهر الأسواق الآسيوية تفاؤلاً وسط ضعف الدولار، وتظل أوروبا مستقرة.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.