06.09.2024 08:58 AM

06.09.2024 08:58 AM

أنهى مؤشرا S&P 500 وDow جلسة الخميس على انخفاض، مما يعكس تقلبات وسط مشاعر السوق المتقلبة. تلاشت الارتفاعات الأولية التي غذتها سلسلة من التقارير الاقتصادية بسرعة، حيث حول المستثمرون انتباههم إلى بيانات التوظيف الرئيسية المقرر صدورها يوم الجمعة. وعلى الرغم من التذبذبات في السوق الأوسع، أغلق مؤشر Nasdaq بارتفاع طفيف.

ظل شعور السوق متوتراً قبل صدور بيانات شاملة عن الوظائف غير الزراعية التي يمكن أن تشكل سياسة الاحتياطي الفيدرالي النقدية. من المتوقع أن تكون هذه البيانات إشارة رئيسية لاحتمال خفض الفائدة في وقت لاحق من هذا الشهر.

في وقت سابق من الجلسة، أظهرت المؤشرات الرئيسية مكاسب. في ذلك الوقت، لاحظ المستثمرون بيانات ساعدت في تخفيف المخاوف بشأن صحة سوق العمل. أظهر مسح أجراه معهد إدارة التوريدات أن النشاط في قطاع الخدمات زاد في أغسطس، وأظهرت بيانات وزارة العمل أن طلبات إعانة البطالة انخفضت الأسبوع الماضي.

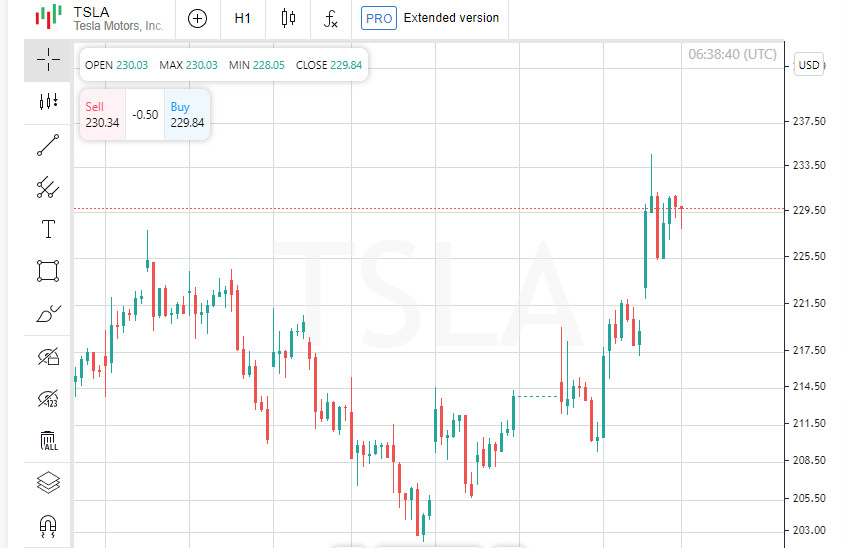

أنهت ثمانية من القطاعات الـ 11 في مؤشر S&P 500 اليوم باللون الأحمر. كانت الرعاية الصحية والصناعات أكبر الخاسرين. ومع ذلك، أظهر قطاع السلع الاستهلاكية الأساسية مكاسب، بفضل المكاسب الكبيرة لشركة Tesla.

"الأسواق في حالة تقلب، من المخاطرة إلى الرفض والعودة مرة أخرى، بعد البيانات الاقتصادية. لقد أوضح الاحتياطي الفيدرالي، 'سنراقب البيانات'"، قال وسيف لطيف، رئيس ومدير الاستثمار في Sarmaya Partners في برينستون، نيو جيرسي.

يسلط هذا التطور الضوء على الدور الرئيسي الذي ستلعبه بيانات التوظيف القادمة في تشكيل تحركات الاحتياطي الفيدرالي المقبلة ومشاعر وول ستريت.

ينتظر سوق الأسهم بيانات ستساعد في فهم أفضل ما إذا كان الهبوط الاقتصادي سيكون ناعماً أم صعباً. يحاول المستثمرون تخمين أي سيناريو هو الأكثر احتمالاً وما الذي سيعنيه ذلك لتحركات الاحتياطي الفيدرالي المستقبلية بشأن أسعار الفائدة.

لطالما كان شهر سبتمبر شهراً صعباً للأسهم الأمريكية. بلغ متوسط الخسارة الشهرية لمؤشر S&P 500 حوالي 1.2% منذ عام 1928. وقد أكد هذا الأسبوع فقط هذا الاتجاه، حيث انخفض المؤشر بأكثر من 2.5% وسجل قطاع التكنولوجيا خسائر أكبر بلغت حوالي 4.8%.

أظهرت أحدث بيانات التوظيف من ADP أن أصحاب العمل في القطاع الخاص الأمريكي وظفوا أقل عدد من العمال منذ بداية عام 2021 في أغسطس. كما تم تعديل بيانات يوليو بالخفض، مما يشير إلى تباطؤ محتمل في سوق العمل. وهذا يخلق توتراً بين المستثمرين الذين يتوقعون سيناريو أكثر ليونة للاقتصاد.

"يحتاج السوق إلى بيانات تظهر بعض الضعف، ولكن من المهم عدم المبالغة في ذلك"، قال وسيف لطيف من Sarmaya Partners. — "الأسهم مسعرة لهبوط ناعم أو عدمه، بينما سوق السندات محصن ضد الركود، متوقعاً انخفاض أسعار الفائدة."

أنهت الأسواق اليوم بنتائج مختلطة، حيث انخفض مؤشر Dow Jones الصناعي بمقدار 219.22 نقطة، أو 0.54%، ليغلق عند 40,755.75. كما انخفض مؤشر S&P 500 بمقدار 16.66 نقطة، أو 0.30%، ليصل إلى 5,503.41. في المقابل، أظهر مؤشر Nasdaq المركب زيادة طفيفة بمقدار 43.37 نقطة، أو 0.25%، ليصل إلى 17,127.66.

وبذلك، تظل الأسواق في حالة من عدم اليقين، متوازنة بين الآمال في تخفيف الاحتياطي الفيدرالي والمخاوف من احتمال حدوث تراجع اقتصادي.

قفزت أسهم Tesla (TSLA.O) بنحو 5% بعد أن أعلنت الشركة عن خططها لإطلاق برنامج القيادة الذاتية المتقدمة بالكامل في أوروبا والصين في وقت مبكر من الربع الأول من العام المقبل. تنتظر شركة السيارات الكهربائية الموافقة التنظيمية، مما قد يفتح أسواقًا جديدة كبيرة لها ويعزز موقعها في السباق لتصبح الرائدة في تكنولوجيا القيادة الذاتية.

انخفضت أسهم Frontier Communications (FYBR.O) بشكل حاد بنسبة 10% بعد أن أعلنت الشركة أنها ستستحوذ عليها Verizon (VZ.N) مقابل 20 مليار دولار. أثارت الصفقة النقدية بالكامل مخاوف المستثمرين بشأن مستقبل Frontier تحت Verizon. ومن المثير للاهتمام أن أسهم Verizon انخفضت أيضًا بنسبة 0.4%.

ارتفعت أسهم JetBlue Airways (JBLU.O) بنسبة 7% بعد أن رفعت شركة الطيران توقعاتها للإيرادات للربع الثالث. أثار هذا التحرك التفاؤل بين المستثمرين الذين يتوقعون تحسن الأوضاع المالية للشركة وسط الطلب القوي على السفر الجوي.

سجل مؤشر S&P 500 عدد 42 قمة جديدة في 52 أسبوعًا و9 قيعان جديدة، بينما أضاف مؤشر Nasdaq Composite عدد 43 قمة جديدة و136 قاعًا جديدًا. بلغ حجم التداول في البورصات الأمريكية حوالي 10.6 مليار سهم، وهو أقل قليلاً من المتوسط المتحرك لمدة 20 يومًا البالغ 10.7 مليار سهم.

انخفض مؤشر الأسهم العالمية MSCI يوم الخميس وسط بيانات اقتصادية متباينة وتوقعات لتقرير وظائف رئيسي في الولايات المتحدة. في هذا السياق، ظلت أسعار النفط عند أدنى مستوياتها في 14 شهرًا حيث عوضت المخاوف بشأن ضعف الطلب عن انخفاض المخزونات.

انخفضت أيضًا عوائد سندات الخزانة الأمريكية، حيث وصلت عوائد السندات لأجل سنتين إلى أدنى مستوى لها في 15 شهرًا. جاء ذلك بعد أن أظهر تقرير وظائف القطاع الخاص لشهر أغسطس من ADP عددًا أقل بكثير من الوظائف الجديدة مما كان متوقعًا، مما زاد من حالة عدم اليقين في السوق.

وبالتالي، يواصل المستثمرون تقييم التوقعات للنمو الاقتصادي وينتظرون إشارات إضافية من بيانات التوظيف التي قد تشكل تحركات الاحتياطي الفيدرالي المقبلة.

أظهرت البيانات الأخيرة أن أصحاب العمل في القطاع الخاص الأمريكي وظفوا أقل عدد من العمال في ثلاث سنوات ونصف في أغسطس، مع مراجعة أرقام يوليو بالخفض، مما أثار مخاوف بشأن تباطؤ حاد محتمل في سوق العمل. لم تفعل الأخبار الكثير لتهدئة المستثمرين الذين ينتظرون تقرير الوظائف غير الزراعية في الولايات المتحدة يوم الجمعة، والذي من المفترض أن يسلط الضوء على خطط الاحتياطي الفيدرالي المستقبلية لأسعار الفائدة.

يتوقع الاقتصاديون أن يتم خلق حوالي 160,000 وظيفة جديدة في أغسطس، بزيادة طفيفة عن 114,000 في يوليو. وسط هذه التوقعات، زادت احتمالات أن يقوم الاحتياطي الفيدرالي بتخفيف سياسته النقدية: ارتفعت الرهانات على أن يقوم الاحتياطي الفيدرالي بخفض أسعار الفائدة بنصف نقطة مئوية إلى 41% من 34% الأسبوع الماضي. ومع ذلك، يعتقد معظم المتداولين أن خفضًا بربع نقطة مئوية هو الأكثر احتمالًا — حوالي 59%، وفقًا لأداة FedWatch من CME Group.

عانت وول ستريت من أكبر خسارة يومية لها في ما يقرب من شهر يوم الثلاثاء مع تزايد المخاوف بشأن صحة الاقتصاد الأمريكي. قال مايكل جيمس، المدير الإداري لتداول الأسهم في Wedbush Securities في لوس أنجلوس، إن انخفاض يوم الثلاثاء "ألحق بعض الضرر بالتفاؤل وخلق بعض التوتر بين المستثمرين أمس واليوم".

يترك ذلك الأسواق في حالة ترقب وهي تحاول التنبؤ بتحركات الاحتياطي الفيدرالي والاتجاه المستقبلي للاقتصاد الأمريكي وسط تقلبات وعدم يقين متزايدين.

قال مايكل جيمس: "كانت بيانات اليوم ضعيفة إلى حد ما، مما يزيد من احتمال حدوث تقلبات كبيرة في السوق بعد تقرير الوظائف صباح الغد". وأضاف أن "التوتر المتزايد من المرجح أن يؤدي إلى تقليل المستثمرين لمراكزهم بدلاً من زيادتها".

على الرغم من المخاوف، أظهرت بيانات يوم الخميس مرونة قطاع الخدمات في الولايات المتحدة في شهر أغسطس. ارتفع مؤشر مديري المشتريات غير الصناعي لمعهد إدارة التوريدات بشكل طفيف إلى 51.5 من 51.4 في يوليو، مما يشير إلى استقرار في هذا الجزء من الاقتصاد.

بينما شجعت بيانات الصباح من قطاع الخدمات المتداولين وأدت إلى ارتفاع في أسواق الأسهم، تلاشى الحماس بسرعة. بحلول نهاية يوم التداول، كانت المؤشرات أقل حيث بدأ المشاركون في السوق في التحضير لتقرير توظيف مهم يمكن أن يحدد الديناميكيات المستقبلية في الأسابيع القادمة.

وبالتالي، فإن الترقب لبيانات يوم الجمعة يزيد من سخونة السوق، مما يزيد من توتر المستثمرين ويهيئهم لتغيرات حادة محتملة.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.